本投稿でお伝えしたいこと

本投稿でお伝えしたいこと

最初に皆さんに一つ質問があります。

もし、1997年に店頭公開したヤフーの新規公開株に100万円投資したら2000年にいくらになったと思いますか?

2倍以上になったでしょうか?もしかしたら10倍とか、、、あるいはこうやってあえて質問するくらいですから、もしかして50倍以上かな?などとお考えになる方もいらっしゃるかも知れませんね。

この質問の正解はすぐ後の部分にあります。お楽しみに読み進んでいただければ幸いです。

この投稿でお伝えしたいこと大別して以下の3つです。

1,小型株がいかに大きく上昇する可能性を秘めているか。

1,小型株がいかに大きく上昇する可能性を秘めているか。

2,「小型株効果」という言葉の意味。

小型株効果って、何それ? って感じかもしれませんね。小型株効果というのは、小型株のほうが大型株よりも上がりやすい、という傾向のことです。もちろん、長期的に平均を取れば、です。ご存じなかった方は、びっくりしてなんだか胡散臭い話だな、とお感じになるかもしれません。でも、これは間違いなく本当のことです。

3,小型株のメリットをどうすれば享受できるのか、その具体的な方法。

小型株のほうが大型株よりも上がりやすいって? それなら、小型株を買えばいいんじゃないの? ってなりそうですが、ちょっと待ってくださいね。それほど簡単なお話ではありません。上がりやすいメリットと一緒に、「大きく下がりやすい」という特徴も小型株にはあります。一言で言えばハイリスク・ハイリターンというわけです。小型株への投資によって、大型株に投資していた場合と比べて壊滅的な打撃を受けてしまった、これはごくありふれた、よく聞く話です、、。

小型株とは何でしょうか?

先程から私は小型株という言葉を何度も使っていますが、そもそも小型株とは一体何なのか、ということをはっきりさせなければなりませんね。東京証券取引所では、一部上場銘柄の中から時価総額と流動性が高い順に100銘柄を大型株としています。その次に時価総額と流動性が高い400銘柄を中型株として、それ以外を小型株と分類しています。

小型株の銘柄の数は東証全体の8割近くを占めますが、時価総額はその1割に過ぎません。それから、ジャスダックなどの新興市場の株式も通常小型株に分類されます。

小型株の魅力 | 技術革新や新産業の勃興により急成長も

小型株の爆発的成長例 | 1997年~2000年のヤフー

先程の質問を覚えていらっしゃいますか?

もしも、1997年に店頭公開したヤフーの新規公開株に100万円投資したら約2年でその100万円はいくらになったと思いますか?ということでしたよね。あなたは、2倍の200万円、5倍の500万円、10倍の1000万円など、様々な推測をされたと思います。

正解は、なんと957倍!、1997年11月から2000年2月までの、わずか2年強で100万円が9億5700万円になりました。

1997年11月4日に募集されたヤフーの新規公開株の価格は70万円でした。その後、最初の取引の初値は200万円でしたが、2000年の2月には1億6780万円に上昇しました。ちなみに、これは日本株の個別銘柄としての歴史的最高値です。それだけではありません。この短い間にヤフーは1:2の分割を2度おこなっていますから、株数が4倍になっています。ですので結論としては、ヤフーの新規公開株に投資した方は2年強で資金を957倍に、すなわち100万円の投資であれば、これを9億5700万円に増やすことができたのです。

なぜ、当時のヤフーはこのように激しく上昇したのでしょうか?

技術革新や新たな産業の担い手としての小型株

20世紀なかばまでこの世にインターネットというものは存在しませんでした。今や多くの人がスマホを持ち歩いています。世界中の情報にいつでもどこでもアクセスし、そして世界中の人々とインターネットを通じて様々な手段で交流することができるようになりました。

20世紀なかばまでこの世にインターネットというものは存在しませんでした。今や多くの人がスマホを持ち歩いています。世界中の情報にいつでもどこでもアクセスし、そして世界中の人々とインターネットを通じて様々な手段で交流することができるようになりました。

全く新しい、そして巨大な産業がゼロから出来上がったわけです。このようなことが起こるときに、その産業を担う企業はその産業の発展やそれによる社会の変化による恩恵をフルに享受することになります。ヤフーの場合を例に取ると、インターネット産業自体がゼロスタートでしたから、それを担う会社も小規模でした。上場している場合でも、小型株ということになります。そして、その産業が巨大な産業に成長する場合には、それを担っていく会社はめざましく発展し、その結果株価は激しく上昇する、ということが起こるわけです。ヤフーの例はまさにそれだったわけですね。

このヤフーの推移例を見ていただくだけでも、小型株がいかに大きく上昇する可能性を秘めているかをご理解いただけたと思います。

別稿 最初に買うならインデックスファンド

小型株効果とは

小型株効果というのは、「長期的に平均を取ると大型株より小型株のほうが上りやすい」という傾向のことです。

このことは以下にお示しする比較チャートからもご理解いただけると思います。

このチャートは、1998年から2019年までの日経平均・TOPIX・ジャスダック指数の比較チャートです。1998/10/13をそれぞれ100になるようにスケールを合わせて変動率を比較しやすくしてあります。

小型株で構成されているジャスダック指数は、大型株の値動きに比較的連動しやすい日経平均やTOPIXと比べて、10年間では6.3倍の値上がりとなっています。「小型株効果」についてご存じない方にとっては驚きの結果ではないでしょうか?

小型株で構成されているジャスダック指数は、大型株の値動きに比較的連動しやすい日経平均やTOPIXと比べて、10年間では6.3倍の値上がりとなっています。「小型株効果」についてご存じない方にとっては驚きの結果ではないでしょうか?

この投稿をするにあたり、小型株効果について調べてみて、私自身その素晴らしさに改めて目を見張りました。しかし、一般の投資家には小型株効果はさほど知られていないように思います。

「小型株効果」については様々な証券会社の用語解説集にも記述されており、海外のウェブサイトでも同様の説明が多数あります。ちなみに、「小型株効果」は英語では”Small-Firm Effect” といいます。ほぼ直訳で、名前も中身も全く同じです。

インターネットで公開されている野村證券用語解説集は「小型株効果」の意味について以下のように解説しています。

株式の時価総額が小さい小型株は、大きい大型株よりも収益率が相対的に高くなりやすい傾向にあること。

野村證券 証券用語解説集 小型株効果(こがたかぶこうか)

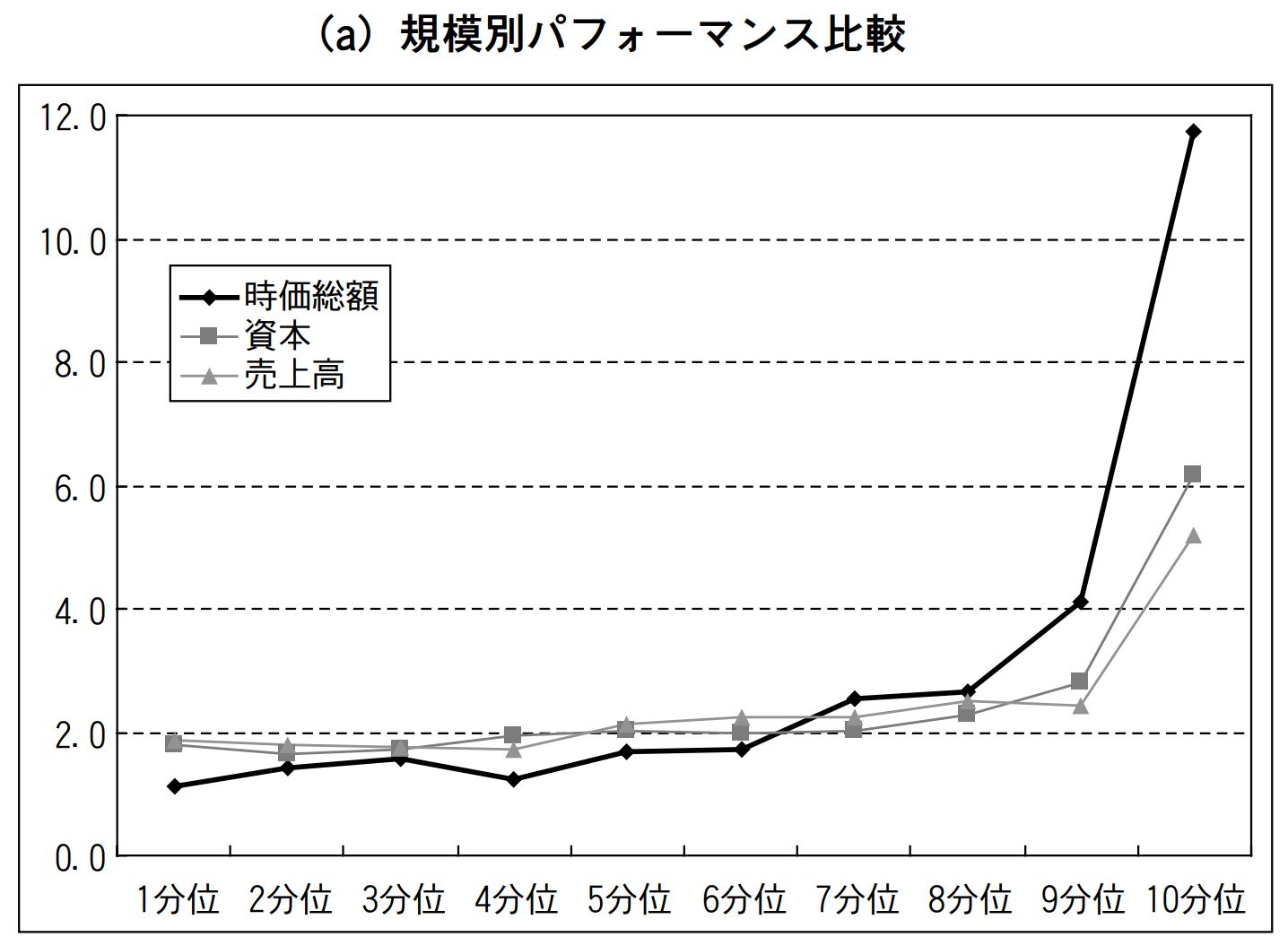

ところでこの小型株効果については、証券アナリストの岡田賢悟氏による素晴らしい論文が存在します。岡田氏は、ジャスダックを含む国内上場株式を、時価総額、資本、売上の3つの指標ごとに、大きい順に10のグループに分類しました。そのうえで、1986年9月末に1円ずつそれぞれの指標のそれぞれのグループに投資をし、1年経過するごとに10のグループの分類をリバランスしてから同一のグループに再投資するということを2005年まで繰り返した場合のデータを取りました。なぜ1年ごとにグループをリバランスするかというと、最初小型株だったのが成長して規模を拡大し、中型株や大型株のグループに変化する会社やその逆の会社が出てくるため、小型株効果を計測する際に誤差が出てくることを考慮したのだと思われます。

証券アナリストジャーナル2006.7 小型株効果と企業規模 ー割安株効果との新たな関係ー 岡田賢悟

ちょっとわかりにくいのですが、時価総額による分類を例にとれば、すべての銘柄を時価総額の大きさ順に10にグループ分けして、例えば一番時価総額の小さいグループに1円投資し、翌年には1年前に1円投資した結果を再度その時の時価総額の1番小さいグループに再投資する、というルールで19年間運用したわけです。その結果がこれです。

右側に行くほど小型株になるのですが、3つの指標全てで小型株であるほどパフォーマンスが良好であったことがはっきり見て取れますね。

小型株効果はなぜ生まれるのか?

なぜこのような「小型株効果」が存在するのでしょうか?いくつかの理由が考えられます。

小型株が持つ成長の可能性

「小型株効果」が存在する1番目の理由は小型株が持つ成長の可能性です。

「小型株効果」が存在する1番目の理由は小型株が持つ成長の可能性です。

先程、ヤフーが店頭公開直後にいかに爆発的に値上がりしたかをお伝えしたときに、新しい産業が起こるときに、その産業の成長と同時に小型株が目覚ましい成長を遂げるという可能性についてお話しました。ヤフーの場合は明らかにインターネットが生まれて大きな産業へと育っていく過程で、その恩恵をフルに享受した例だと言えます。繰り返しますが、このような爆発的な成長の可能性は、すでに成熟した大型株ではなく、小型株の特徴と言えます。

小型株は流動性が乏しく大口投資家が参入しづらい

小型株効果が存在する2番目の理由は、小型株の流動性が乏しく機関投資家や外国人投資家が参入しづらい、ということです。

小型株は時価総額が小さいわけですから、普通は流動性が乏しく、多額の資金を運用している機関投資家や外国人投資家は、彼らが通常扱うロットで小型株を取引しようとしても、売りたいときに買い注文が少なく売るに売れないし、逆に買いたいときに売り注文が少なく希望する値段で希望する数量を買えない、ということになりがちです。そのため、機関投資家や外人投資家などの大口投資家が参入しにくい対象であるということが言えます。

機関投資家や外国人投資家などの大口の投資家は以上の理由で小型株には参入しづらく、多くの場合、購入を検討する対象から外れてしまいます。いくら有望な内容の小型株であっても、大口投資家から購入の検討すらされないありさまでは株価は上昇しづらくなります。

その結果、小型株は有望な内容であっても、結果的に割安な状態で放置されやすいということになるわけです。そして、いつの日かマーケットが何かのきっかけで、その割安な状態に気づいたり、あるいは、その小型株が成長を続けて小型株から脱皮する過程で、評価がジャンプアップし株価が上昇する可能性を秘めている、というわけです。

小型株は情報が乏しく真価が埋もれやすい

「小型株効果」が存在する3番目の理由は、銘柄についての情報が乏しいために、その小型株がめざましく成長する可能性を持っているのに、それが一般に伝わりにくい傾向があるということです。

そのため、情報が十分多く、すでにその情報が株価に反映している大型株と比べて、割安に放置されていることが多いのです。

そして、(前段の流動性が乏しいとの要素と以下同文)、、、いつの日かマーケットが何かのきっかけで、その割安な状態に気づいたり、あるいは、その小型株が成長を続けて小型株から脱皮する過程で、評価がジャンプアップし株価が上昇する可能性を秘めている、というわけです。

小型株はアナリストの分析対象とならないケースが多い

小型株の情報が少ない原因の多くは、証券アナリストが小型株の分析には消極的にならざるを得ない、という事情が影響しています。

証券アナリストのうちの個別銘柄の担当者は、個別銘柄の情報を分析しあるいはレポートを作成し、投資家へ情報提供することを仕事にしています(所属している会社自身の運用に役立てることもあります)。

小型株の銘柄数は東証全体の8割近くを占めますが、時価総額はたったの1割に過ぎません。

前段で述べましたが、小型株は機関投資家や外国人投資家の購入検討対象になりにくいため、アナリストたちが小型株をあえて調査対象にするインセンティブは小さいと言えます。いくら一生懸命小型株の将来性を分析しても、大口の投資家がそのような情報に見向きもしない、ということでは無理もありませんね。

その結果、アナリストによるレポートの質や量が大型株に比べ少なく、将来有望な小型株は割安のまま放置される、ということになりがちです。

そして、、(以下同文)いつの日かマーケットが何かのきっかけで、その割安な状態に気づいたり、あるいは、その小型株が成長を続けて小型株から脱皮する過程で、評価がジャンプアップし株価が上昇する可能性を秘めている、というわけです。

Neglected-firm-effect(分析対象外効果)

小型株にはアナリストによる分析が十分に存在せず、そのために小型株が割安のまま放置されているこのような現象のことを、英語ではネグレクテッド・ファーム・イフェクト(Neglected-firm -effect)といいます。Neglected というのは、無視されている、との意味ですから、この場合は、「アナリストたちから無視されていることによる効果」ということになります。

小型株にはアナリストによる分析が十分に存在せず、そのために小型株が割安のまま放置されているこのような現象のことを、英語ではネグレクテッド・ファーム・イフェクト(Neglected-firm -effect)といいます。Neglected というのは、無視されている、との意味ですから、この場合は、「アナリストたちから無視されていることによる効果」ということになります。

Small-firm-effectについては日本語でも「小型株効果」という言葉があります。しかし、Neglected-firm -effectについてはどうやら対応する日本語が存在しないようです。本稿では便宜上「分析対象外効果」と呼ぶことにします。すでにお気づきでしょうが、「分析対象外効果」は「小型株効果」の類型の一つと言えます。

小型株の運用で実績のある、エンジェルジャパン・アセットマネジメントが作成した資料によれば、2017年の6月現在で、証券アナリストが全く調査していない企業の割合は、全上場企業のうち、東証一部で42%、東証マザーズは70%、そしてジャスダックでは91%にのぼります。ジャスダックの9割以上の会社は調査しているアナリストが一人もいないことになります。

数少ない情報も日本語オンリー(ザビエル曰く「悪魔の言語」)

上記に加えて、私は多くの日本の企業の情報公開が日本語だけで行われているために投資対象になりにくいという面があると考えています。

なかでも小型株においては英語で情報公開している会社は稀です。ましてアナリストレポートになると、前述のとおり「分析対象外効果」によって、日本語のものすらアナリストの分析が少ないわけですから、小型株の英語のレポートは非常に稀と言ってもよいと考えられます。

フランシスコ・ザビエルが「日本語は悪魔の言語」であると述べたことは、有名です。欧米人から見ると日本語の習得が、到底不可能である、と感じるほど難しいことはよく知られています。

フランシスコ・ザビエルが「日本語は悪魔の言語」であると述べたことは、有名です。欧米人から見ると日本語の習得が、到底不可能である、と感じるほど難しいことはよく知られています。

ウォーレン・バフェットは、自分の理解できないものには投資しないということで有名です。私は常々、ウォーレン・バフェットが、どうして日本株にはほとんど投資しないのかな?と疑問に感じたり、もしかすると彼の判断としては日本株は投資対象として魅力がないと言うことなのかもしれない、と感じ残念に思ってきました。

しかし、バフェットが日本の株式に投資していないのは日本語の障壁により、情報量が少ないということも関係しているのではないでしょうか?この極めて難解な言語である日本語を理解できないために、日本の会社への投資にゴーサインを出すための情報にリーチできないことが、その理由に一つになっているのではないかとも感じます。

その点、日本人の投資家が日本の小型株の運用をする場合は、日本語の情報に自由自在にアクセスできることが、非常に大きなアドバンテージになっているのではないかと思います。

いいかえれば、小型株の場合、それでなくとも少ない情報が日本語だけでしか存在せず、その結果有望な投資対象であるにも関わらす、世界中で誰一人フォローしていないお宝銘柄が放置されているかもしれない、という状況になっているわけです(あくまでも可能性のお話です)。

小型株はハイリスク | 綺麗なバラには棘がある

ここまで読んでいただいて、皆さんは「そんなにパフォーマンスが良いなら、小型株を買えばいいのですね!」と思われたかも知れません。でも、単純に「そのとおりです、正解!」というわけには行きません。

散々、小型株が大型株よりもパフォーマンスが優れているという「小型株効果」についてここまで述べてきたのに、どうしてシンプルに小型株を買えばよい、という結論にならないのでしょうか?

この投稿の冒頭で、店頭公開直後のヤフーのケースを、小型株がめざましく上昇した例に挙げました。70万円で新規公開株の募集をして、それが2年そこそこで957倍に投資資金が膨れ上がったことを、お伝えしましたね。

このように小型株の購入が、驚くべき大成功をもたらす可能性を持っている例を挙げたわけですから、素朴に小型株の個別銘柄を狙えば、さすがにヤフーほどではなくても、それなりに大きな利益を得ることができるとお考えになるかもしれません。

しかし、ものごとには表があれば裏もあります。ヤフーの例で言えば5年足らずで957倍になったのは事実ですが、その後のことも見ておかないと片手落ちですよね。

みなさんも、私がここで何を言いたいのか、うすうす感じられていると思います。このような急激な値上がりをした場合に、その上昇相場が終わった後は、その裏返しに悲惨な下げ相場になるのではないかと、直感的に身構えるのではないでしょうか。

ヤフーの当時のチャートをご覧ください。当時の高値をつけたあと、ヤフーは23分の1に暴落しています。私が言いたいことは、もうおわかりですよね。

チャート.jpg)

変動が激しすぎて実感がわかないですね。当時のヤフーは株式分割を繰り返していますので、時期を追うごとに株数がどんどん増殖していきました。前掲のチャートは分割による補正を掛けていないので、値段だけ見ていると上昇と下落の比率がわからなくなります。そこで整理すると、前掲チャートの時期に、ヤフーの新規公開株を1株70万円で購入した投資家が、ずっとそれを持ち続けたとすると、その投資家の資金は957倍まで拡大して、その後23分の1になりました。一番最初に新規公開株の募集で70万円投資した人は(初値は200万円でした)957倍まで上昇したあとで23分の1になっても、それでも3000万円近くまでお金が増えています。ですが、運悪く当時の最高値でヤフーを70万円買ってしまった投資家は、その70万が3万円になってしまったことになります。

もちろん、大きな利益を得ることができた投資家もいらっしゃったと思います。しかし、一方で再起不能なほどの損失を出してしまった投資家も大勢いたはずです。直感的には大きな利益を手にした投資家よりも、大きな損失を出してしまった投資家のほうがずっと多かったのではないか、そういう印象を受けます。

もちろん、大きな利益を得ることができた投資家もいらっしゃったと思います。しかし、一方で再起不能なほどの損失を出してしまった投資家も大勢いたはずです。直感的には大きな利益を手にした投資家よりも、大きな損失を出してしまった投資家のほうがずっと多かったのではないか、そういう印象を受けます。

なぜなら、投資家は一度利益が出た、いわば縁起のよい銘柄の取引を繰り返す傾向があるからです。そして、これほどまでに大きな上昇相場であれば、二度、三度と大きな利益を出すことも、容易だったと思われます。もう高くなったからやめておこうか、という心理的ブレーキを破壊するほどの上昇相場でした。なにしろたった2年強で1000倍近く上昇していったわけですから。そして、途中で2度、3度と利益を出すことができた投資家が高値圏に至るまで取引に参加していたケースは多かったのではないかと直感されます。

しかし、問題は天井を打ったあと23分の1になってしまった悲惨な暴落です。

株式相場は、買い方と売り方ががっぷり四つに組む商品相場や為替相場と違って、上昇相場と下落相場は全く性格の異なる別物です。株式相場における下落相場は、上昇相場のオマケであり、上昇相場がただコワレているだけ、という色彩が濃いのです。

この点について、株式相場の場合は上昇よりも下落のスピードのほうが、通常ずっと速くなる、それも小型株の場合はとくにそうである、ということは覚えておいたほうがよいでしょう。そのため、ただでも難しい損切りが、株の場合は特に難しいものとなります。「ああ、こんなに下がってしまった!少しでも戻ったところで売ろう」、などと思っているうちに、あっという間に、とんでもない暴力的な下げに見舞われる危険があります。

以下の内容は少々上級者向けかも知れませんので、読み飛ばしていただいて構いません。

基本的に現金さえ持っていれば、世界中の投資家が株式の買い手になることができます。しかし、株式の売り手はその株を既に持っている投資家か、信用取引で株式を借りて空売りする投資家に限られます。株の買い主体は買うのを見合わせて現金のまま様子をみることも自由自在です。しかし、株の売り主体はすでに購入して持っている株を売るか、株をよそから借りてきて売る(空売り)以外に選択肢がありません。

小型株は多くの場合空売りができません。空売りができない、ということは、「その株を買う以外に選択肢がない投資家」、つまり「空売りをして売り玉を抱えている投資家」は存在しません。小型株が、明確に天井を打って買い手が消失すると、「その株を売る以外に選択肢がない投資家」しか存在しない「余り物に値なし」という状態に陥ります。

為替相場や商品相場はその点で株式相場とは別物です。テクニカル的に共通することも多いですが、株式相場独自の見方が必要だと考えます。

もう一度、ジャスダックとTOPIX及び日経平均の長期的な比較チャートをご覧いただきましょう。

小型株の指数であるジャスダック指数は、10年で6倍以上に値上がりしています。

しかし、途中の下落局面では逆にとんでもなく値下がりしている、ということが一瞥してすぐにみてとれると思います。

私が、なぜ先程単純に「小型株を買うのがおすすめです」、とお伝えしなかったのか、既に賢明な読者の皆様はお察しのことでしょう。

そう、小型株の値下がりリスクは大型株のそれよりもはるかに大きいからです。

小型株効果をいいとこ取り! | リスク軽減法

小型株への投資は、このように大型株への投資よりもリスキーで、実際に利益を得ることはなかなか難しいのは事実です。それでも、長期的に平均すれば大型株よりも高い利益を期待できると、いうことは間違いのない事実です。一言で言えば、ハイリスク・ハイリターンということになりますね。

このように、魅力的ではありますが相当リスキーな小型株への投資を、そのリスクの度合いを上手に回避しながら投資することはできるでしょうか?

対象を分散 | リスク軽減の第一歩

これは小型株に限った話ではないのですが、リスクを軽減する方法として、「分散」という考え方があります。特に、小型株のようなボラティリティーつまり変動率が高い、もっと簡単に言えばリスキーな投資対象に関しては、特に資金を特定の投資対象に集中させず、極力分散する、という考え方が絶対に必要です。

逆の方向から申し上げるなら、単一の銘柄、あるいは少数の銘柄に投資するというやり方は、小型株の場合には得策ではありません。

有名な相場格言に「卵を一つのカゴに盛るな」というものがあります。

有名な相場格言に「卵を一つのカゴに盛るな」というものがあります。

卵を一つのカゴに盛ると、そのカゴを落とした場合には、全部の卵が割れてしまうかもしれないが、複数のカゴに分けて卵を盛っておけば、そのうちの一つのカゴを落としカゴの卵が割れて駄目になったとしても、他のカゴの卵は影響を受けずにすむということ。

特定の商品だけに投資をするのではなく、複数の商品に投資を行い、リスクを分散させた方がよいという教え(=銘柄分散投資)。

例えば、100銘柄に投資していて、例えばそのうちの一銘柄が、最悪倒産してゼロになってしまっても、100銘柄のうちのひとつがゼロになるだけですから、全体としては1%の損失で済みます。逆にもし1銘柄でも小型株の醍醐味を発揮して10倍に上昇したとすれば、全体としては1割資金が増えるわけですね。

しかし、例えば小型株100銘柄に分散して投資するようなやり方を個人が行うことは、非常に困難です。ただでも情報が少ない小型株の業績や値動きを100銘柄も追いかけていくことなど、ほぼ不可能と言って良いでしょう。

それでは、どうすれば良いのでしょうか?

小型株ファンド | 分散投資の最適解

もうおわかりですよね。投資信託経由で小型株に投資すれば、自分で多数の小型株に分散投資したのと同様の結果を得ることができます。

投資信託の中には、小型株に絞って運用している、いわゆる小型株ファンドが存在しますので、このような小型株ファンドを購入すれば、わざわざ投資家ご自身で多くの銘柄を検討しピックアップしなくても、結果的に多数の小型株に分散投資をするのと同じ結果になるわけです。

小型株の運用の良し悪しは、銘柄の調査分析で決まります。銘柄の調査分析は小型株への投資に限らず、あらゆる株式投資において重要です。しかし、とりわけ小型株に関しては、そもそも一般に情報が少ないので、例えば会社訪問して経営者と直接面談するなどの丁寧な情報収集をすることにより、有益な情報を独占的に、もしくは他の運用者に先んじて、入手できることもありえます。

小型株の運用の良し悪しは、銘柄の調査分析で決まります。銘柄の調査分析は小型株への投資に限らず、あらゆる株式投資において重要です。しかし、とりわけ小型株に関しては、そもそも一般に情報が少ないので、例えば会社訪問して経営者と直接面談するなどの丁寧な情報収集をすることにより、有益な情報を独占的に、もしくは他の運用者に先んじて、入手できることもありえます。

インサイダー情報には該当しないように細心の注意を払いつつ、足元の業務の手応えや決算の見通し・将来の展望などの有益な情報を丁寧に調査することは、運用成果の向上に大いに役立つと考えられます。

ここでは、具体的な投資信託の名前を上げることは差し控えますが、年間1,000社の企業を訪問して丁寧に現状をフォローし、その上で投資対象を選定しているような投資信託も複数あります。そして、これは私の私見に過ぎませんが、私の見たところ、やはりそのような投資信託はパフォーマンスも優れている傾向があると感じます。

年間1,000社も企業訪問して、情報を調べてくれた上で銘柄をピックアップして分散投資してくれて、なおかつ、過去の長期的な運用実績も優れている、もしもそのような投資信託がみつかれば、投資家が自分自身でリスキーな小型株の個別銘柄に挑戦する必要性は乏しいのではないでしょうか。

もちろん、投資にスリルや楽しみを求める、ということであれば話は別です。株式投資をそのように捉えることは、十分あり得ることですし、それを否定するるもりは全くありません。

上位は小型株ファンドが独占 | 日本株投信の長期実績

以下は日本株投信のパフォーマンスランキングです(期間は10年間、本稿執筆時2020年1月時点)

一瞥して、小型ファンドが上位を占めていることにお気づきになると思います。上記は19位までのリストですが、調べてみると上位17位までがすべて小型株投信です。投資信託の世界でもはっきりと、「小型株効果」が機能していることがわかります。

私は1年前にも別稿執筆のために同様のランキングを調べたことがあります。銘柄の顔ぶれや順位は若干違いますが、傾向としては全く同じでした。

日本株ランキング、ETF除く、2019/01/31

それでは、「投資信託は小型株投信がおすすめです」とお伝えしたいかというと、この投稿の結論は少し違います。お伝えしたい重要なことがまだ残っています。

ヒントは、ここでも小型株の持つリスク(変動率すなわちボラティリティー)です。また出てきましたね。

小型株ファンドの変動率は高い | 個別株同様ファンドもリスキー

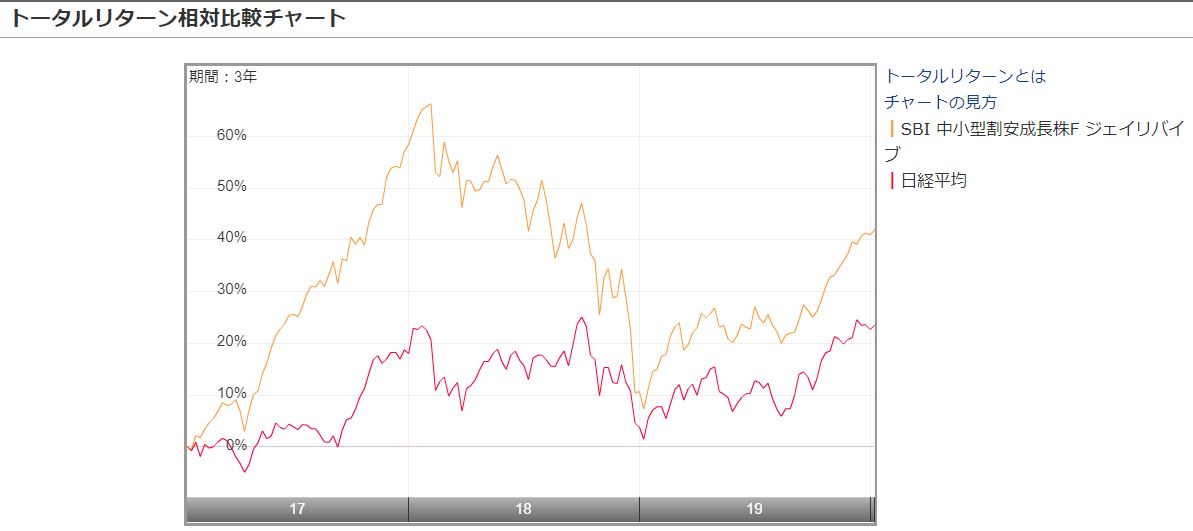

前段でお示しした10年間のパフォーマンスで2位につけているジェイリバイブを例に取ります。1位の銘柄は現在、運用のフリーハンドを確保するために、募集を停止しています。ただし、ジェイリバイブをここで取り上げるのは、小型株投信の特徴をお伝えしたいからであって、この銘柄をおすすめしたい、ということではありませんので、ご注意ください。

マーケットの状況は変化するものですし、それによって個々の投資信託の実績も時間の経過とともに変化していくものです。投資家の皆様の投資に対する考え方によってもその方にとって好ましい投資対象は変わってきます。

ともあれ、以下は過去3年間のジェイリバイブと日経平均の比較チャートです。

私がなにを言いたいかもうおわかりですよね。小型株が株式の銘柄の中で変動率が極めて高く、リスキーであるということと、全く同じことが、投資信託においても言えます。

つまり、小型の個別株式と同様に、小型株ファンドも上昇するときは激しく上昇しますが、下落するときも激しく下落するということです。

さきほど、小型株の個別銘柄について考えたときに、小型株の個別銘柄に直接投資することはリスキーにすぎるため得策ではありません、とお伝えしました。同じように、小型株ファンドもリスキーだから、小型株の個別銘柄に直接投資するのが得策でないのと同様に、小型株投信への投資も見合わせたほうが良いのでしょうか。

購入時期の分散 | 小型株投資には必須

今度の答えはノーです。

専門のファンドマネージャーが、あなたの代わりに綿密に情報を収集し、場合によっては世界中で彼だけが知り得た情報をキャッチして分散投資していることすらあり得るのですから、これを利用しない手はありません。

それでは、銘柄は多数に分散されているとは言え、相当程度リスキーな小型株ファンドのリスクを減らし、ストレスなく利益を狙うのにはどうすればよいのでしょうか?

投資信託経由で小型株に投資することによって銘柄は分散しました。今度は時間を分散しましょう。

「時間を分散する」ということの意味は、要するにいっぺんに一回のタイミングで購入するのではなく、時間をずらして、様々なタイミングで(すなわち様々な値段で)購入する、という意味です。

中でも、心理的な負担も少なく、時間を分散する効果が発揮できるやり方が、定額の積立投資です。定額で同額ずつを積み立てていくやり方を特に「ドルコスト平均法」といいます。ドルコスト平均法の特徴は、株数や口数を決めて購入するのではなく、あくまでも、決められた金額を買い付けていくところです。

買う金額が決まっているのですから、値段が安いときにはたくさん買えます。値段が高くなると少ししか買えません。結果的に、安い時に買い、高い時には手控える、という行動を自動的に取ることになります。「今は安いから買っておこう」とか「今は高いから買うのはよそう」などと判断する必要はありません。

小型株ファンドは、このドルコスト平均法による積立に非常に向いていると言えます。上下に激しく値上がりしたり値下がりしたりしながら、結果としてよいパフォーマンスを上げやすい、という小型株投信の特徴により、値下がりした時に多くの口数を購入し、値上がりしたときには買いすぎない、というドルコスト平均法の良い点がより強調されるからです。

安い時に積極的に購入し、高いときには逆に手控える、ということは、口で言うのは簡単ですが実際に行動するのは難しいものです。定額投資つまりドルコスト平均法はこれをオートマチックに行う良い方法です。ただし、ボラティリティーすなわち変動率が高い対象でなければ効果を発揮しません。変動率が低かったり、あるいは、変動の方向性が上昇し続けたり、下落し続けたり、という一方向へ偏った変動を示す対象にはドルコスト平均法は効果を発揮しません。その意味で、上下に激しく変動しやすい小型株投信への投資法には非常に向いていると言えるわけです。

小型株ファンドと大型株ファンド | 定期的なリバランスにより安定運用

これまで、銘柄の分散、時間の分散という順番で小型株への投資方法を検討してきました。

今度は、ポートフォリオの見直しによって高い時期に売り、安い時期に買う、ということを自動的に行うことを目指しましょう。

いままで、大型株と小型株を対比してお話ししてきました。ここでは一例ですが、日本株に投資する時に、大型株投信と小型株投信を1:1になるようにポートフォリオをくんだとします。

いままで、大型株と小型株を対比してお話ししてきました。ここでは一例ですが、日本株に投資する時に、大型株投信と小型株投信を1:1になるようにポートフォリオをくんだとします。

上昇相場で、小型株は大型株よりも大きく上昇する傾向があるとお話しました。その場合、例えば、小型株投信が5割上昇し、大型株投信は2割の上昇にとどまったとしますと、ポートフォリオの比率は1.2:1.5となり、大型株の比率が2割少なくなります。この局面で、ポートフォリオをリバランスして、1:1になるように調整します。

つまり、大型株を0.15買い、小型株を0.15売れば、1.35:1.35、すなわち、1:1の同じ比率でポートフォリオを持ち続けることになります。

値下がりした場合は、逆の操作を行います。

このリバランスにより、小型株だけに投資することによるリスクを自動的に軽減することができます。つまり、相場が高く、それにより小型株投信が大きく上昇している時点で小型株投信を売り大型株投信を買うことになります。逆に相場が安く小型株投信が大きく値下がりしている時点で大型株を売って、大きく値下がりしている小型株投信を買うということになるわけです。中長期でこのようなリバランスを繰り返すことにより、自動的に上昇局面で小型株を売り、下落局面で買う、という行動を取りながら、小型株と大型株への分散投資を続けることができます。そして、より大きく変動しながらより上昇する傾向をもった小型株のメリットを自動的に享受することができるわけです。

小型株ファンドと債券ファンド | 株-債券の王道セットをアレンジ

前段で、小型株投信と大型株投信をセットにして、株式投信同士でリバランスを繰り返す方法をご紹介しました。大型株と小型株という同じ日本株の中で、小型株の持つ可能性とリスクに折り合いをつけようという発想です。

お気づきの方もいらっしゃると思いますが、ご紹介したこの投資方法は、株式ファンドと債券ファンドをセットにしてリバランスを継続していくことによって、株式ファンドを高値で売り、安値で買うことを自動的に行うテクニックの応用です。

株式ファンドと債券ファンドによるリバランスは、前段でお伝えした大型株ファンドと小型株ファンドのリバランスとは狙いが異なります。王道とも言うべき株式ファンドと債券ファンドのリバランスを採用する場合に、株式ファンドにあえてリスキーな小型株ファンドを選択する(もしくは多めに配分する)ことで、より積極的な運用を行うことができます。

株式ファンドと債券ファンドによるリバランスは、前段でお伝えした大型株ファンドと小型株ファンドのリバランスとは狙いが異なります。王道とも言うべき株式ファンドと債券ファンドのリバランスを採用する場合に、株式ファンドにあえてリスキーな小型株ファンドを選択する(もしくは多めに配分する)ことで、より積極的な運用を行うことができます。

特に若年世代の投資家が積立による投資を始めるケースは、リスクを回避することよりも、むしろ大いにリスクを取ってリターンを追求すべきです。リスクを軽減するための武器、すなわち分散することができる時間が豊富に残されているからです。その場合、株式の中でも変動率・上昇率が大きい小型株ファンドを選ぶのは良い方法です。この場合は、債券と小型株ファンドのセットでリバランスを繰り返すことが有力な選択肢になるでしょう。

別稿 若年世代の資産運用

本ウェブサイトを参考にされる方にご留意いただきたいこと

※本ウェブサイト上の資料は、信頼できると考えられる各種情報に基づいて本ウェブサイト管理人・斉藤琢也が作成したものですが、その正確性、完全性、適時性などを保証するものではありません。本資料に記載された内容は、資料作成時点におけるものであり、予告なく変更することがあります。

※当資料により株式・債券・その他金融商品(投信・外債含む)等の勧誘を行うことがあります。本資料で言及した銘柄や投資戦略は、投資に関するご経験や知識、財産 の状況及び投資目的が異なるすべてのお客様に一律に適合するとは限りません。株式・債券等の有価証券の投資により損失が生じる可能性があります。投資判断の最終決定は、お客様ご自身の判断で行っていただきますようお願い致します。

※商品ごと(投資信託・外国債券含む)に手数料等及びリスクは異なりますので、お取引される金融商品取引業者(証券会社)が提供する契約締結前交付書面、上場有価証券等書面や目論見書またはお客様向け資料をよくお読みください。

※本資料を利用した結果、お客様に何らかの損害が発生した場合でも、本ウェブサイト管理人・斉藤琢也は、何らの責任を負うものではありません。