Table of Contents

米中貿易問題やブレグジット等政治的要因で相場が乱高下することが多かった昨今ですが、最近では経済指標にも相場の関心が強まってきたかなと感じます。

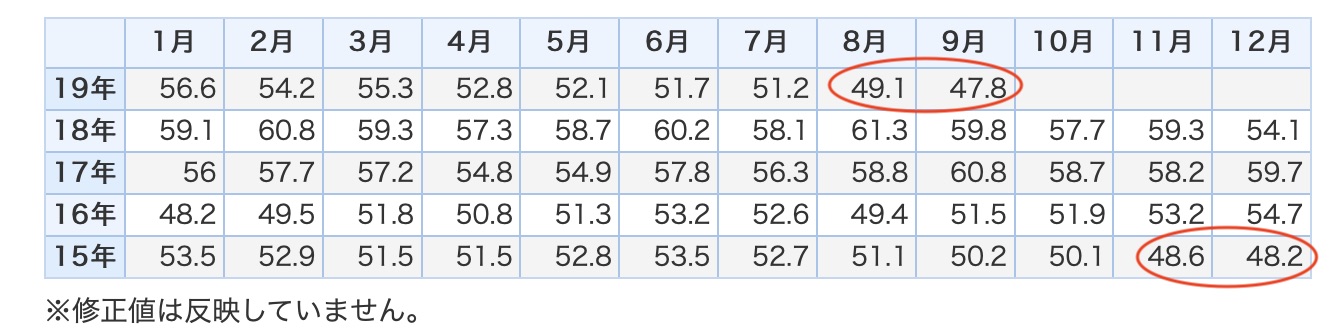

米国 ISM製造業景況指数

出所:米国ISM製造業景況指数

出所:米国ISM製造業景況指数

米国ISM製造業指数ですが、米中貿易摩擦の影響か好不況の目安となる50を2019年8月・9月は2ヶ月連続で50を下回る結果となりました。

前回2ヶ月連続で50割れの状況になったのは2015年11月・12月以来で、当時はチャイナショックと原油価格の大幅な下落に見舞われている環境でした。当時は世界景気への不安が強まる中、FRBが予想されていた利上げを見送る等の米中の政策対応によりリスク回避の動きは落ち着きを取り戻した記憶があります。

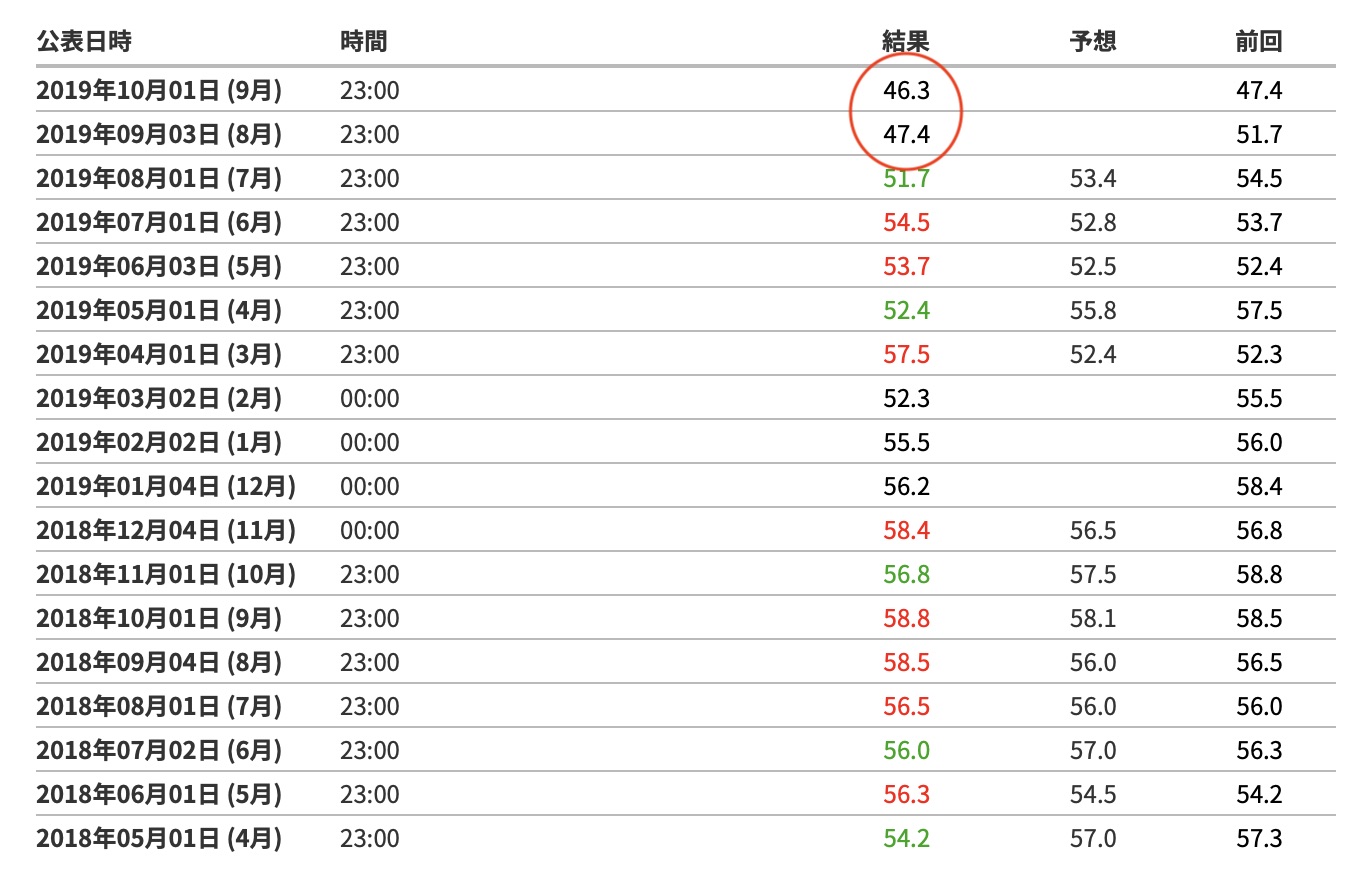

またISM雇用指数の悪化にも市場が嫌気をした感があります。2019年8月 47.4・9月 46.3と直近1年間50を下回ることがなかったのに、こちらも2ヶ月連続で50を下回る結果となりました。

米国 ISM製造業雇用指数

出所:米国ISM製造業雇用指数

出所:米国ISM製造業雇用指数

製造業の雇用先行きに対して不安に思っている企業が多くなっていることは気になります。また、翌日発表されたADP雇用統計も8月分の下方修正や9月分は予想を下回ったことなどから、雇用先行きに対する不安等を強める結果となり、S&P500は10/1・10/2の2日間で89.13ポイント安の約3%下落する結果となりました。雇用悪化は賃金低下にも繋がると思うので注視していきたいと思います。

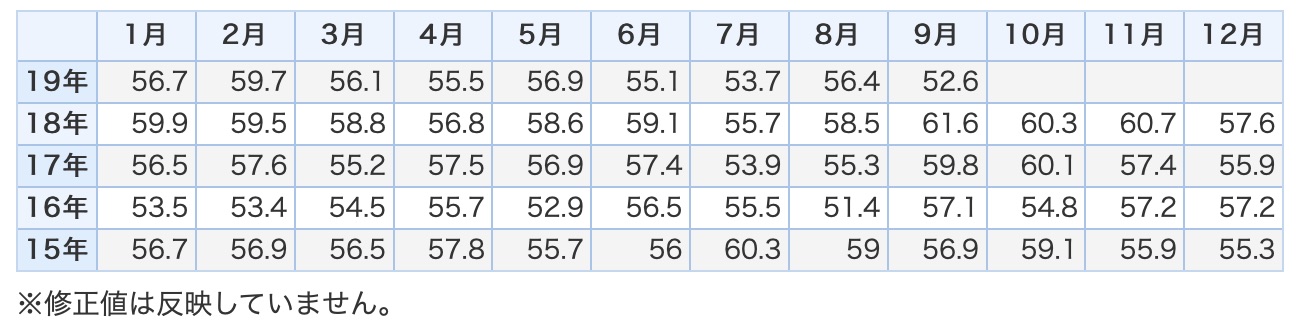

米国 ISM非製造業景況指数

一方で好調を維持していた米ISM非製造業指数の結果は52.6と好不況の分かれ目の50を上回ったものの2016年8月以来の低水準となりました。ただ単月で落ち込んだからといって景気後退とはならないと思いますので、数字の減速が継続的なのかを確認していきたいで所です。

米国 ISM非製造業雇用指数

米国ISM非製造業雇用指数の方も2019年9月分は50.4と2014年2月以来の低水準となりました。こちらも雇用先行きに対して不安を残す結果となりました。

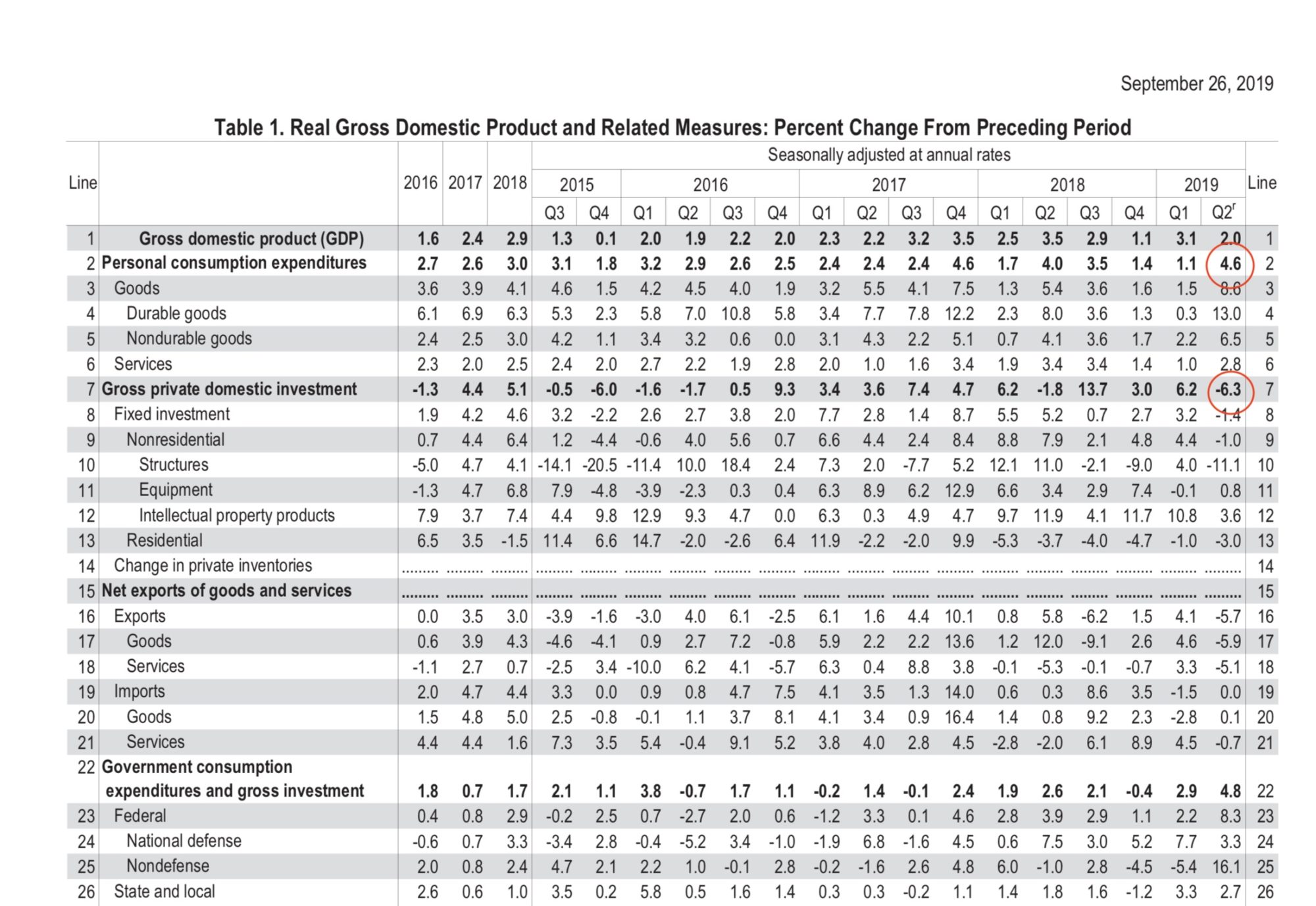

統計発表後、市場はこれらの数字に反応し、S&P500は一時売り込まれ、前日比31.67ポイント(約1.09%安)の2855.94の安値まで下落しました。その後は切り返す展開となっております。ここで2019年9月26日発表の米国第2四半期GDP確定値を確認します。

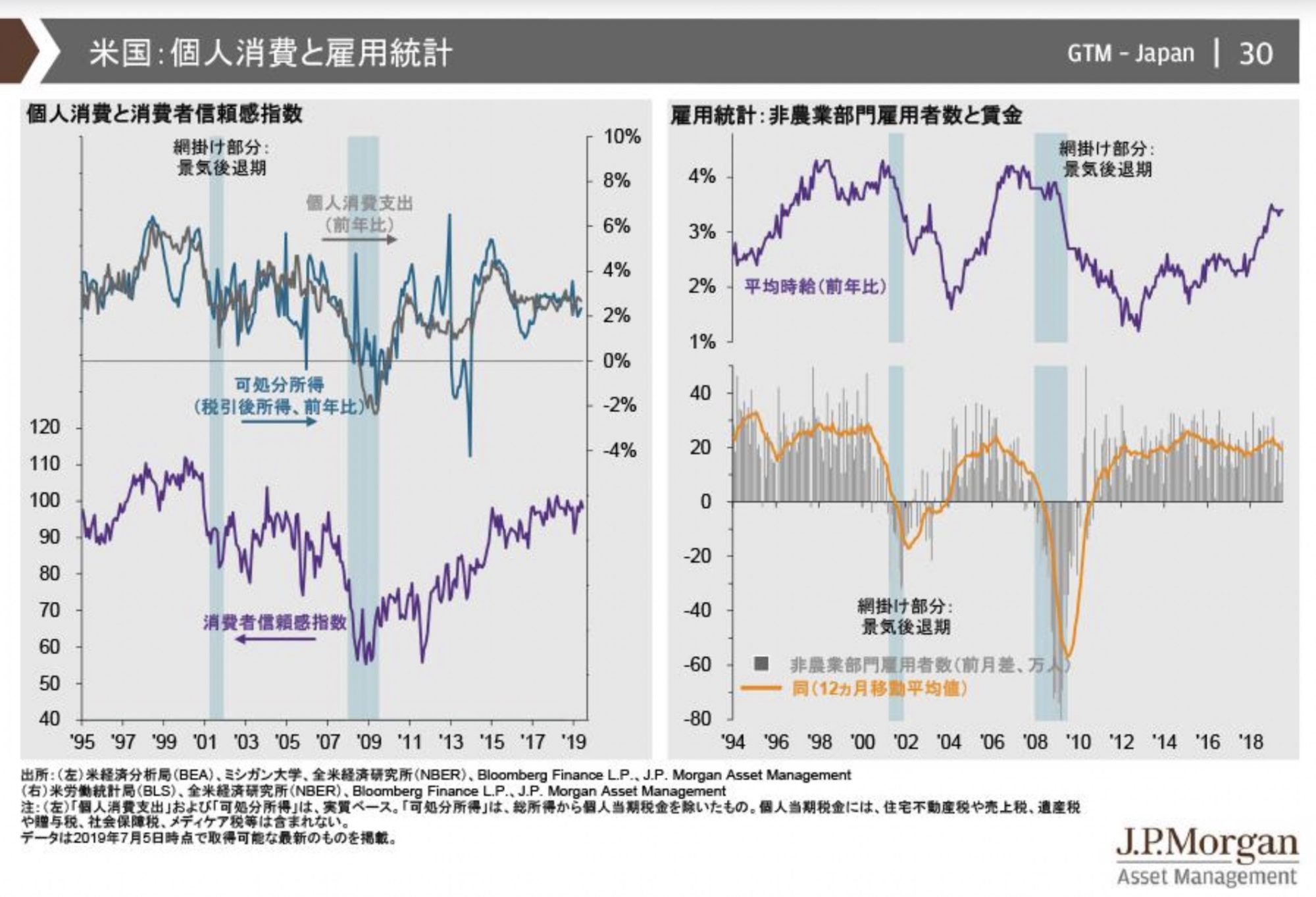

2019年4-6月期のGDP確定値は前期比年率2.0%の増加だった。その中で米中貿易摩擦等により設備投資の数字は-6.3%とかなり悪化している一方で、個人消費は+4.6%となっており、好調な個人消費が米景気を支えている構造になっていると考えられる(個人消費は米国GDPの内約7割弱を占める)。

その為、米景気の生命線とも言える個人消費が落ち込むことはリセッションへとつながってしまう恐れがある。そしてその個人消費を支える雇用と賃金が重要な指標となってくる為、その動向は大変重要だと思います。

米国:経済成長率

出所:JPMorgan Insightsより引用

米国:個人消費と雇用統計

出所:JPMorgan Insightsより引用

雇用統計

そこで重要になってくるのが雇用統計だと思います。2019年10月4日発表分を確認すると下記の数字になってます。

非農業部門の雇用者数は13万6千人と市場予想を下回ったものの前回8月分の上方修正もあり、事前に心配されていた程、数字は悪化しませんでした。また失業率3.5%と1969年12月以来の低水準、賃金もほぼ横ばいと市場からは許容される範囲内の数字となっております。

この結果を受けて米国市場はS&P500は前日比+41.38(約1.42%高)の2952.01で終えています。FRBによる追加利下げによる緩和策期待と来週から始まる米中貿易問題で閣僚級会議にて進展をすることを期待して好感されたようです。

市場の関心は雇用統計の結果を受けて、月初から心配が増していた景気後退懸念から、FRBによる金融政策と米中貿易問題といった政治イベントへ移行していったと感じます。

しかし、今回はこれらの経済指標は市場の許容範囲内で留まったようですが、いずれも悪化傾向ではあると感じてますので、来月以降も月初に出てくる経済指標には警戒しないといけない環境が続いていると思います。

以上