「親の資産が凍結されるリスクは分かった。でも、具体的にどうすれば『家族信託』を始められるの?」 「兄弟がいる場合、どうやって進めればトラブルにならない?」 「一体、どれくらいの費用がかかるのだろう…?」

前回の記事(動画前編)では、認知症による「資産凍結」の恐ろしさと、その対策として国の「成年後見制度」が抱える課題、そして新たな選択肢としての「家族信託」の概要について、トリニティ・テクノロジー株式会社の森様にお話を伺いました。

▼まだご覧になっていない方は、まずはこちらから!

今回の【実践編】(動画後編)では、いよいよ「家族信託」を具体的にどう進めていくのか、その詳細なステップと成功のポイントに迫ります。

引き続き、財産管理の専門家であるトリニティ・テクノロジーの森様をゲストにお迎えし、私どもマネーアドバイスセンターのIFA、川原と佐藤が、皆様が本当に知りたい疑問をぶつけていきます。

-

家族信託の具体的な仕組みと、不動産売却までの流れ

-

成年後見制度との「コスト比較」。本当に得なのはどっち?

-

契約のタイミングはいつがベスト?「軽度の認知症」でも契約できる?

-

一番多い相談事例から学ぶ、家族信託の王道パターン

-

兄弟間のトラブルを防ぐ、円満な進め方のコツ

-

家族信託を検討すべき「家族のカタチ」とは?

前編が「問題提起」だとしたら、後編は具体的な「解決策」です。大切なご家族と資産を守るための、実践的な知識が満載です。ぜひ、最後までお付き合いください。

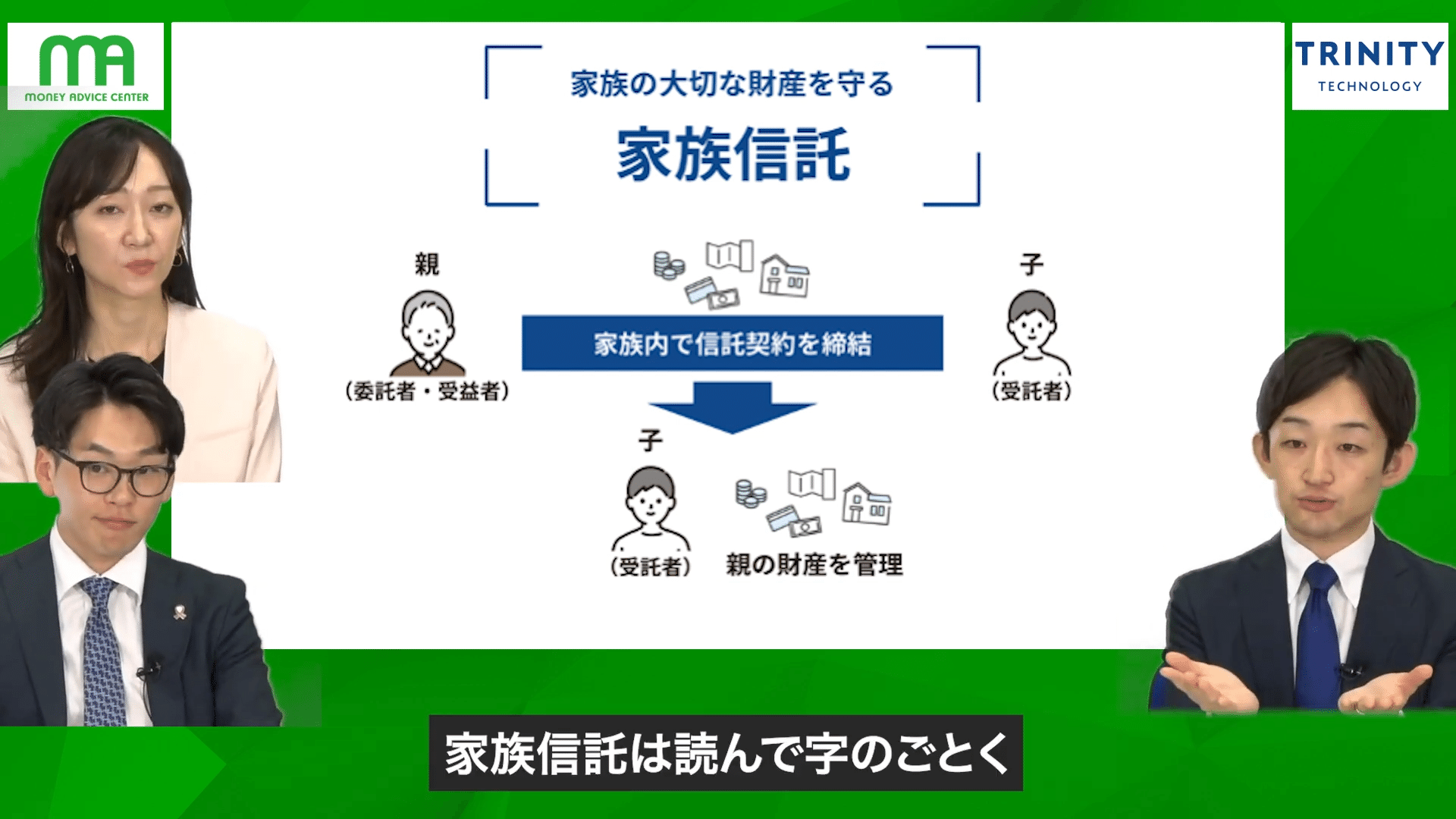

1. 改めて「家族信託」とは?~裁判所を介さない、家族の信頼に基づく財産管理~

川原(マネーアドバイスセンター): 森さん、後編もよろしくお願いいたします。前編の最後で家族信託の概略に触れていただきましたが、改めて、このマネアドチャンネルでも、その仕組みについてご説明いただけますでしょうか?

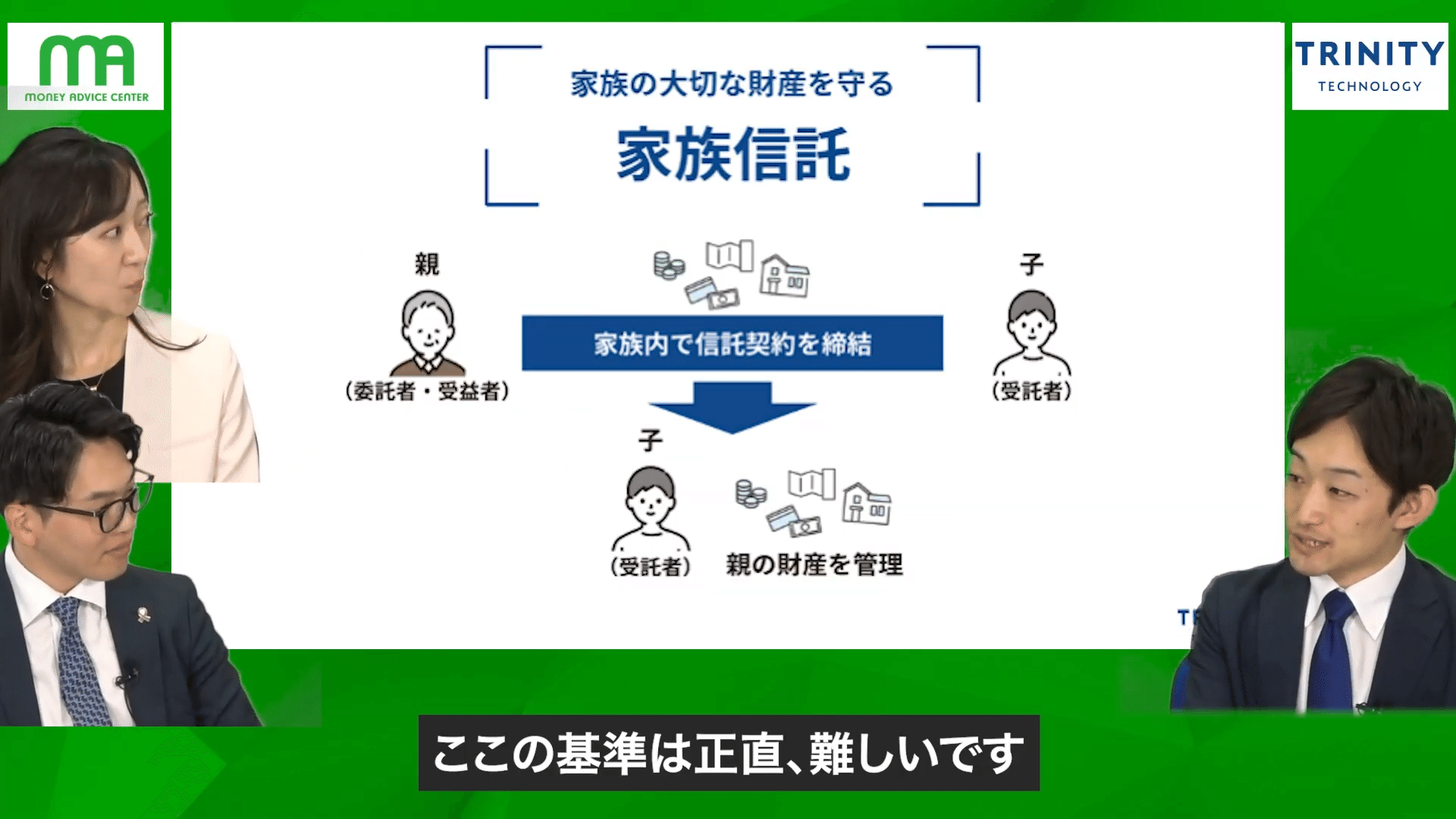

森様(トリニティ・テクノロジー): はい、よろしくお願いします。「家族信託」とは、読んで字のごとく、「家族に、信じて、財産を託す」仕組みです。

前編でお話しした「成年後見制度」では、家庭裁判所や、裁判所が選んだ弁護士・司法書士といった「後見人」が財産管理の中心にいました。しかし、家族信託では、これらの第三者は基本的に登場しません。 あくまで、家族内の信頼関係に基づいて財産管理を行っていきましょう、という制度なのです。

【家族信託の主な登場人物】

-

委託者(いたくしゃ): 財産を託す人(主に親御様)

-

受託者(じゅたくしゃ): 財産を託され、管理・処分する権限を持つ人(主に信頼できるお子様)

-

受益者(じゅえきしゃ): 財産から生じる利益(生活費や介護費など)を受け取る人(主に親御様ご本人)

この3者(委託者と受益者が同一人物であることが多い)の間で、元気なうちに「信託契約」を結びます。 この契約に基づき、例えばご実家の不動産や預貯金の一部を、親(委託者)から子(受託者)に託します。

佐藤(マネーアドバイスセンター): 財産を「託す」というと、贈与のように財産をあげてしまうイメージを持たれる方もいらっしゃるかもしれませんね。

森様: 良いご指摘です。これは非常に重要なポイントで、家族信託は贈与(あげる)とは全く異なります。 あくまで、財産を管理・運用する「権限」を子に託すだけであり、その財産から生じる利益は、親御様ご自身(受益者)のために使われます。

一昔前であれば、親の通帳と印鑑を子供が預かって、代わりに銀行手続きをする、ということも可能でした。しかし、コンプライアンスが厳格化された現在では、そのような行為は原則として認められません。だからこそ、今、親子間であっても、きちんと法的な裏付けのある「契約」を結び、正々堂々と子供に財産管理を任せる、というこの家族信託の仕組みが必要とされているのです。

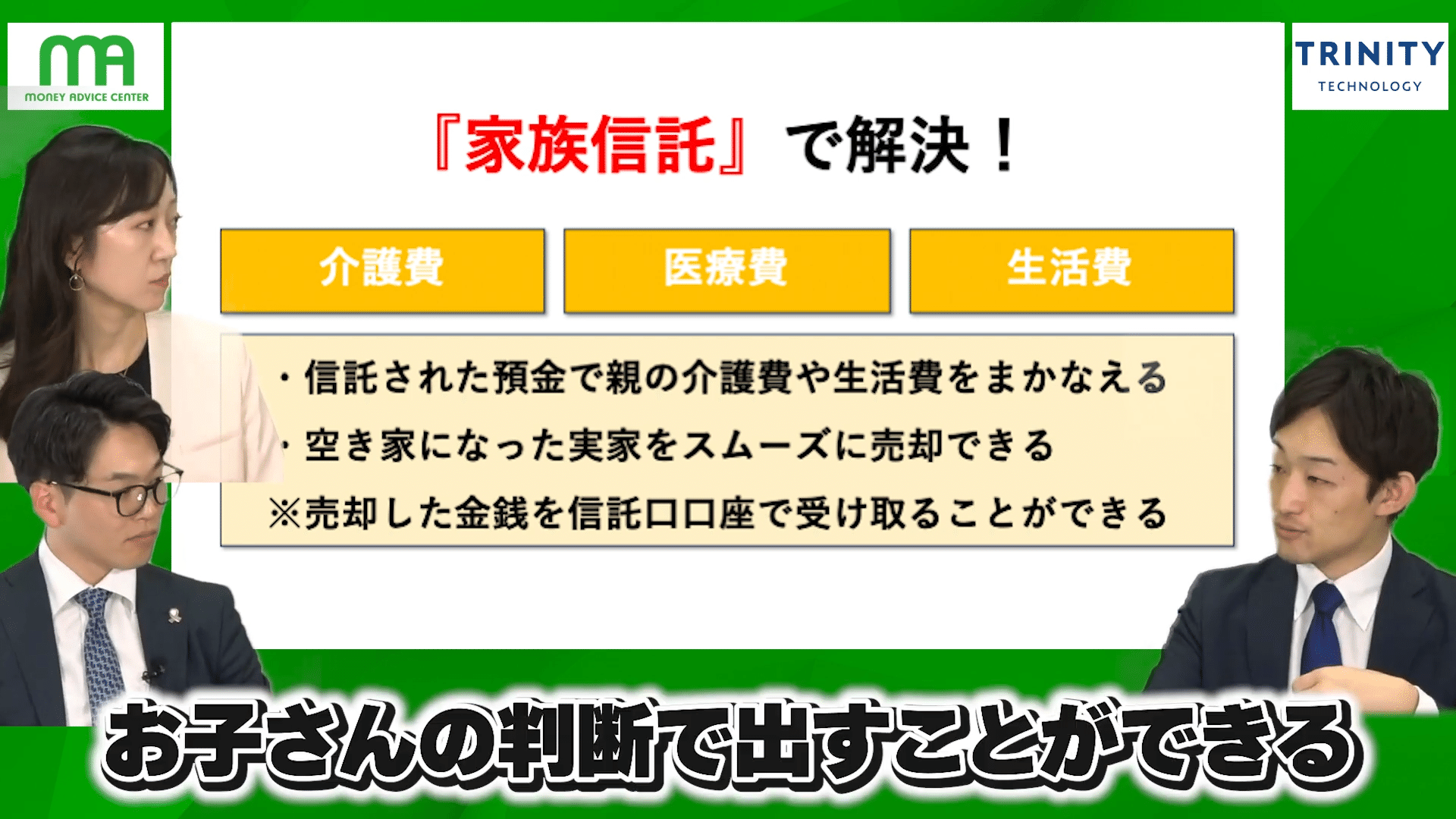

2. 実家売却も可能に!資産凍結を回避する具体的な流れ

川原: 不動産の売却などは、特に本人確認が厳しく、資産凍結の影響を強く受ける部分ですよね。家族信託を使うことで、この問題も解決できる、という認識でよろしいでしょうか?

森様: まさにその通りです。家族信託で最も多く信託される財産は、「ご自宅」と「預金の一部」です。

【家族信託を活用した実家売却までの流れ】

-

信託契約と登記: 元気なうちに、親(委託者)と子(受託者)で家族信託契約を結び、ご自宅の登記名義を「委託者兼受益者:親、受託者:子」という形に変更しておきます。

-

親の施設入居など: その後、親御様が介護施設に入居されたり、長期入院されたりして、ご実家が空き家になります。この時、仮に親御様の認知症が進行していても、問題ありません。

-

子の判断で売却活動: ご自宅の登記名義人(形式上の所有者)は子(受託者)になっているため、お子さんの判断と実印だけで、不動産会社との媒介契約や、買主との売買契約を全て進めることができます。

-

売却代金の管理: 無事に不動産が売却されると、売却代金が入ってきます。この代金は、「信託口口座(しんたくぐちこうざ)」という、家族信託専用の銀行口座で受け取ります。この口座は受託者であるお子様の名義ですが、あくまで信託財産を管理するためのものであり、お子様個人の財産とは明確に分別管理されます。

-

介護費用の支払い: この信託口口座にあるお金は、資産凍結とは無縁です。当初信託されていた預金と、不動産を売却して得たお金を合わせて、お子様がご自身の判断で、親御様の介護費用や医療費、日々の生活費を支払っていくことができます。

このように、家族信託を組んでおくことで、将来親御様の判断能力が低下しても、計画通りに資産を動かし、親御様のために使うことができるようになるのです。

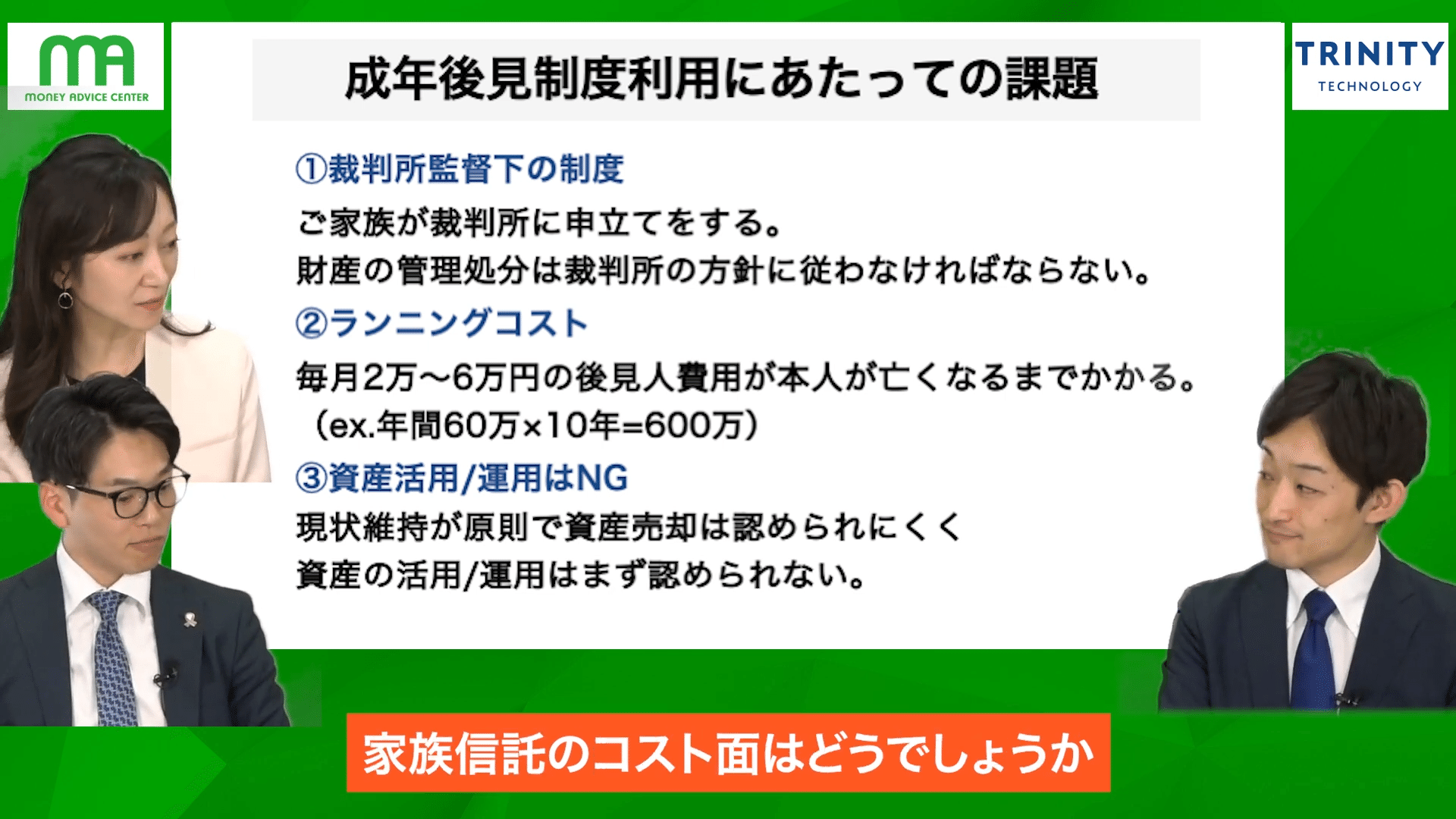

3. コスト比較!「成年後見制度」vs「家族信託」

佐藤: 前編では、成年後見制度のランニングコストが月額数万円にのぼる、というお話がありました。一方で、家族信託のコスト感はどのようになっているのでしょうか?

森様: 良い質問ですね。家族信託の費用は、どの専門家や業者に依頼するかで異なりますが、一般的には「初期費用」と「ランニングコスト」に分けられます。当社(トリニティ・テクノロジー)も同様の料金体系です。

【コスト比較のポイント】

-

初期費用: これは、家族信託の方が高額になることが一般的です。信託契約書の作成や、不動産の登記費用、専門家へのコンサルティング料などが含まれるためです。

-

ランニングコスト: ここが決定的な違いです。成年後見制度では、財産額5,000万円の方で月額6万円程度の報酬が発生し続けました。一方、家族信託の場合、例えば当社のサービスでは、月額2,500円程度からとなります。

川原: ランニングコストが、文字通り「桁違い」ですね。

森様: そうなんです。初期費用は家族信託の方が高くても、このランニングコストの差が非常に大きいため、制度利用開始から1年少しもすれば、トータルコストは成年後見制度の方が高くなります。介護期間が5年、10年と長引けば、その差は数百万円単位に膨れ上がります。

川原: 「介護がいつまで続くか分からない」という不安に対して、ランニングコストが低い家族信託は、精神的な安心感にも繋がりますね。

4. 契約のタイミング ~家族信託は「認知症保険」である~

森様: 私たちもお客様にご案内する際、家族信託は「保険のようなものですよ」というお話をよくします。

【家族信託が「保険」である理由】

家族信託契約は、法律上の「契約」です。そのため、契約内容を理解し、自分の意思で契約を結ぶという「意思能力」が、親御様にあることが大前提となります。

つまり、認知症が進行し、意思能力が失われてしまってからでは、家族信託契約を結ぶことはできないのです。 これは、癌になってしまってからでは、がん保険に加入できないのと同じ理屈です。何かあってからでは、もう間に合わない。これが、家族信託の最も重要なポイントです。

佐藤: では、例えば「軽度の認知症」と診断された場合でも、契約は可能なのでしょうか?

森様: そこの線引きは、非常に難しい問題です。ただ、「医師から認知症の診断書が出ている=即契約不可」というわけではありません。

法律上の契約能力の有無を最終的に判断するのは、契約書を作成する公証役場の「公証人」や、立ち会う司法書士・弁護士といった専門家です。専門家が親御様と直接面談し、ご自身の名前や住所、そして「この契約が、自分の財産を信頼できる子供に託し、管理してもらうためのものである」という契約の核心部分を、ご本人がきちんと理解できているかを確認します。

川原: なるほど。診断名だけでなく、あくまでご本人の「契約内容の理解度」が問われるのですね。

森様: はい。ただ、やはりギリギリの状態で契約を結ぶのは、後々の親族間トラブルの原因にもなりかねません。我々としては、心身ともにお元気で、判断能力がはっきりしているうちに、万が一の備えとして契約しておくことを強くお勧めしています。

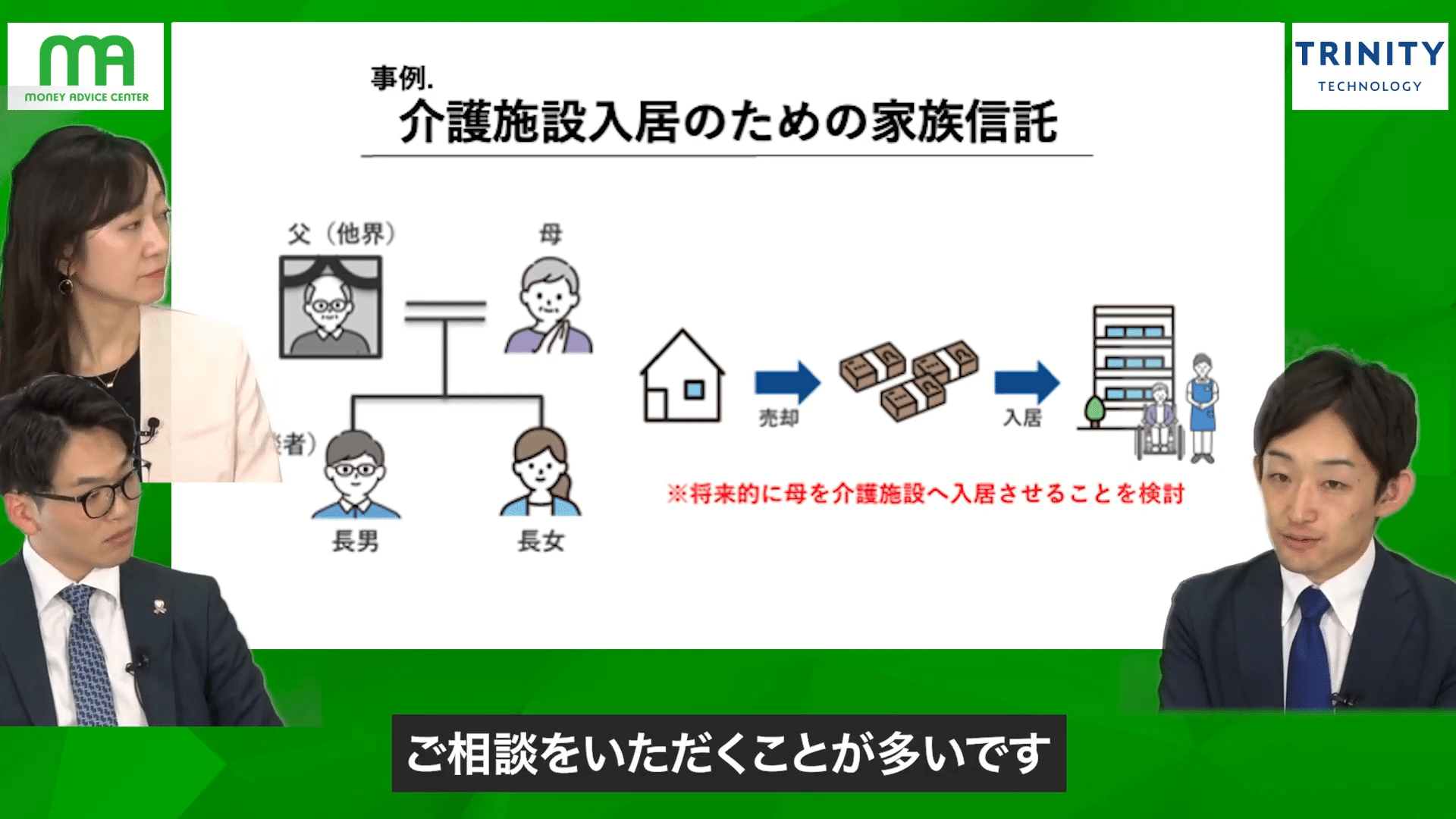

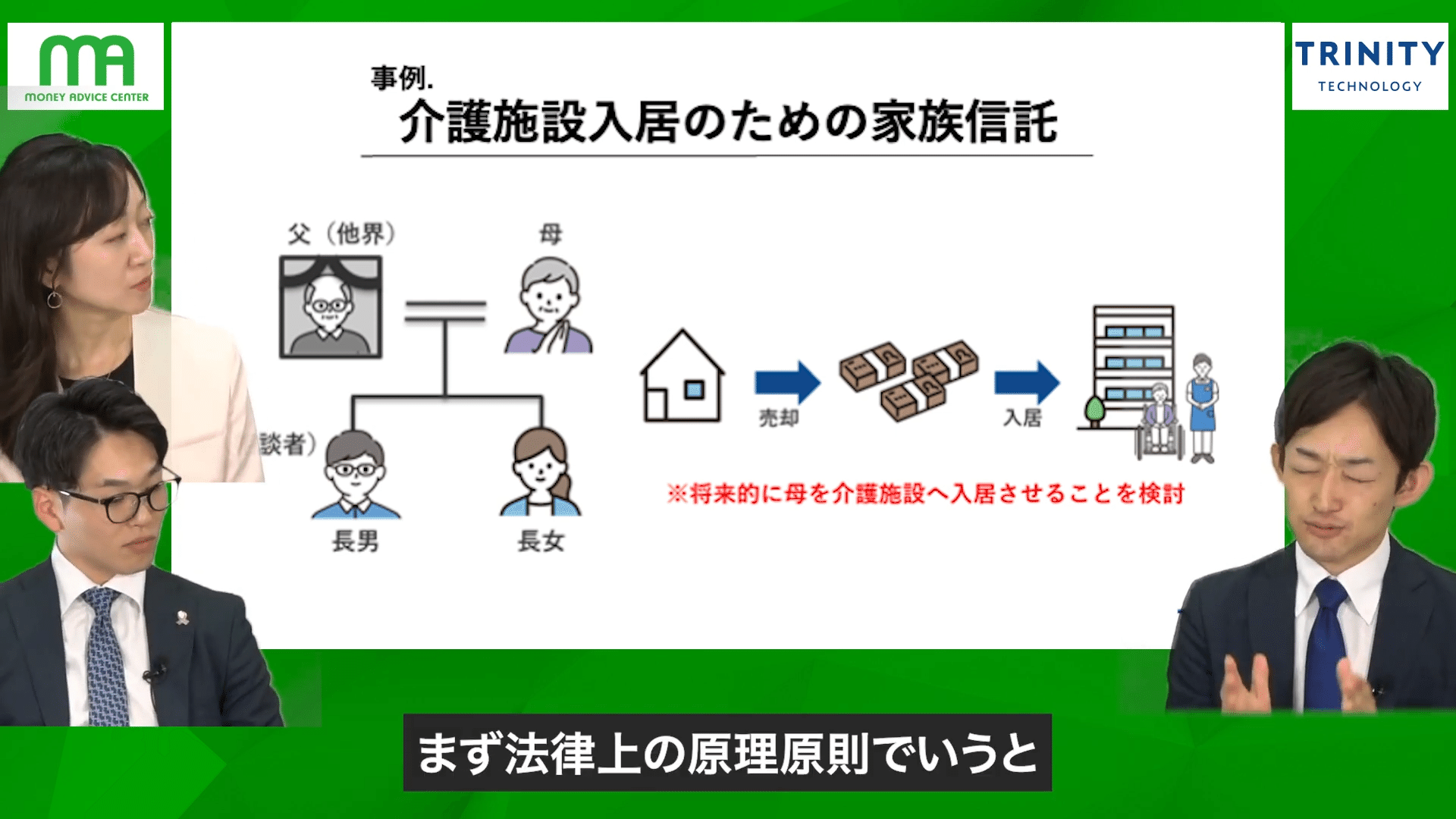

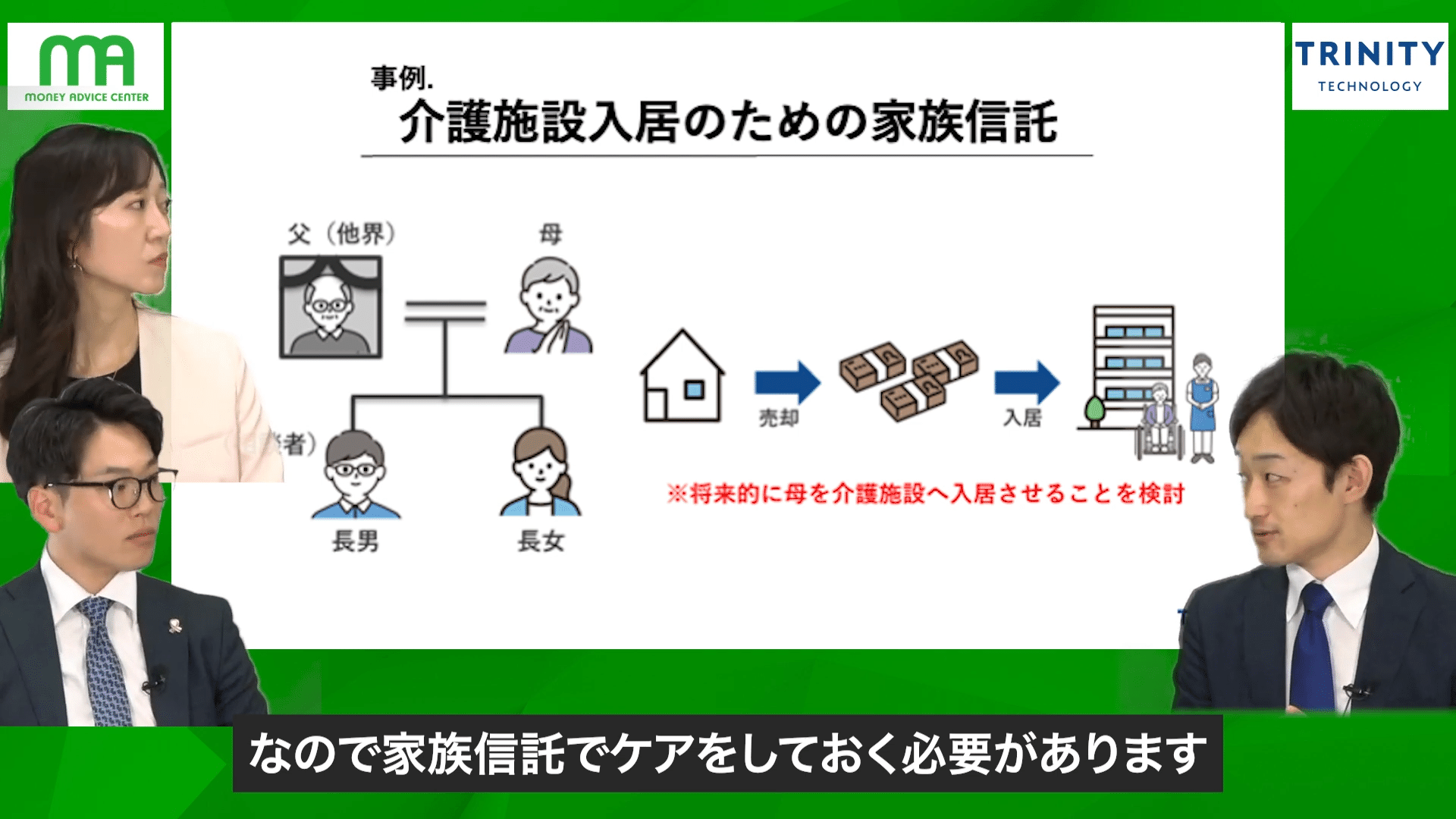

5. 【王道パターン】最も多い相談事例から学ぶ、家族信託の活用法

川原: トリニティ・テクノロジーさんでは、実際にどのようなご相談が多いのでしょうか?

森様: 最も多いのは、お子さん世代からのご相談です。

【典型的な相談ケース】

-

相談者: 50代のお子さん(長男・長女など)

-

家族構成: 父親はすでに他界。80代の母親が実家で一人暮らし。

-

悩み: 最近、母親に物忘れが増えてきた。一人暮らしをさせておくのが不安で、そろそろ介護施設への入居を検討している。

-

資金計画: 施設の費用を調べると、まとまった入居一時金と月々の利用料が必要。母親の預貯金と、母親が施設に入った後に空き家になる「実家を売却したお金」を充てる計画を立てた。

-

直面する壁: いざ実家を売却しようという段階で、母親の認知症が進行していたら、売却手続きが一切できなくなってしまうリスクに気づいた。

森様: まさに、この「いざという時に実家が売れない」というリスクを回避するために、家族信託を活用する。これが、最もオーソドックスで、効果的な使い方です。私たちは、これを「実家売却のための家族信託」と呼んだりもします。

あらかじめ、お母様(委託者)とお子さん(受託者)で家族信託を組んでおき、ご自宅と一部の預金を信託しておく。そうすれば、将来お母様が施設に入居された後、お子さんのタイミングで実家を売却し、その代金を介護費用に充てていく、という計画が、滞りなく実行できるのです。

6. 兄弟間のトラブルを防ぐ!円満な家族信託の進め方

佐藤: お子さんが複数人いる場合、例えば長男が受託者になるとして、他のご兄弟への配慮も必要になりますよね。どのように進めるのが望ましいのでしょうか?

森様: 非常に重要なご質問です。法律上は、家族信託契約は委託者(親)と受託者(例えば長男)の二者間の契約なので、極端な話、他の兄弟に内緒で進めることも可能です。

しかし、我々はそのやり方を絶対に推奨しません。後からその事実を知った他のご兄弟は、どう思うでしょうか。「なぜ自分に黙って…」「兄さんがお母さんの財産を独り占めしようとしているんじゃないか…」と、要らぬ疑念や不和を生む原因になりかねません。

【円満に進めるための鉄則】

我々が必ずお勧めしているのは、「家族全員が納得した上で、家族信託を進めること」です。契約を進める前に、家族会議の場を設け、

-

なぜ、今、家族信託が必要なのか?

-

誰が受託者となり、どのような権限を持つのか?

-

信託された財産は、誰のために、どのように使われるのか?

といったことを、全員で共有し、理解し、合意形成を図ることが不可欠です。このプロセスを丁寧に行うことが、将来のトラブルを防ぎ、家族の絆をより強くすることに繋がります。

7. あなたは当てはまる?家族信託を検討すべき「家族のカタチ」

森様: 先ほどご紹介した「実家売却のための家族信託」が特に有効なご家族には、ある共通した特徴があります。それは、「親世代と子世代が同居していない」ということです。

考えてみてください。親御様が実家にお一人、あるいはお二人で住んでいて、お子さんたちは独立して別の場所で暮らしている。この場合、近い将来、親御様が施設に入居されたり、亡くなられたりした時、そのご実家はどうなるでしょうか?

川原・佐藤: 「空き家」になりますね。

森様: その通りです。「近い将来、実家が空き家になる可能性が高いご家族」は、まさに家族信託を検討すべき典型的なケースと言えます。逆に、お子さん世代が同居していれば、親御様が亡くなられてもその家は空き家にはならず、お子さんたちが住み続けるため、急いで売却する必要性は低くなります。

非常にシンプルですが、ご自身の家族構成と照らし合わせて、「うちは当てはまるな」と感じた方は、ぜひ一度、具体的な検討を始めてみてはいかがでしょうか。

まとめ:家族信託は、家族の未来を守る「オーダーメイドの安心」

川原: お父様が亡くなる前に家族信託を組んでおき、お父様が亡くなった後は、その信託契約をお母様にスムーズに引き継ぐ、といったことも可能なのでしょうか?

森様: はい、可能です。受益者を連続させたり、受託者の地位を継承させたりと、ご家族の状況に合わせて、オーダーメイドで柔軟な設計ができるのも、家族信託の大きな魅力です。

今回の森様のお話で、家族信託が、単なる財産管理の手法ではなく、家族の想いを未来に繋ぎ、安心を引き継ぎ続けることができる、非常にパワフルな制度であることが、お分かりいただけたのではないでしょうか。

▼トリニティ・テクノロジー株式会社について

“人×テクノロジーの力で「ずっと安心」の世界をつくる”をミッションに掲げ、認知症による資産凍結から親を守る「おやとこ」などを運営するスタートアップ企業。司法書士を中心とした士業グループで培った財産領域の知見に、テクノロジーを掛け合わせた新サービスの展開を通じ、高齢社会の課題解決を行っています。

★家族信託の「おやとこ」:https://trinity-tech.co.jp/oyatoko/

▶︎資産運用の無料相談はマネーアドバイスセンターへ

ここまでブログを拝読いただきありがとうございます。

マネーアドバイスセンター株式会社はSBI証券の登録第1号のIFA(独立系ファイナンシャルアドバイザー)として、資産形成層から富裕層のお客様に、運用・相続・贈与等を通じて最適な資産管理を提案するコンサルティング活動を業務としている会社です。

*マネーアドバイスセンター株式会社(金融商品仲介業者) 登録番号:関東財務局長(金仲)第431号

また弊社は個人向け金融アドバイザー業界のパイオニアです。

長年積み重ねてきた実績と知識で、お客様のご希望に沿う利益追求を目指しています。

現在の証券会社の担当者の運用実績に満足していない方、特定の金融機関に任せっきりにしている方は、是非一度ご相談ください!

5分でイッキ見!相談したいIFAをチェックできる!

\相談料無料 /

オンライン相談予約はこちら

資産運用のプロが最適なご提案をさせていただきます!

▶︎マネーアドバイスセンターの詳細については、以下URLをご確認ください。

https://ifawork.co.jp/

▶︎マネアドYouTubeは、以下URLをご確認ください。

https://youtube.com/@maneado_channel?si=wKwGrxUZBPADsxyt