「うちの親は大丈夫だろうか…」 「もし、認知症になったら、実家や預貯金はどうなってしまうんだろう…」

高齢化が急速に進む日本で、多くのご家庭が静かに、しかし確実に直面しつつある問題。それが、親御様の「財産管理」、そして認知症による「資産凍結」という、見過ごすことのできないリスクです。

こんにちは!独立系ファイナンシャルアドバイザー(IFA)が、皆様の資産形成をサポートする「マネアドバイスセンター」です。

今回は、私どものYouTubeチャンネルにご登場いただいた、トリニティ・テクノロジー株式会社の森様へのインタビュー動画(前編)の内容を基に、この深刻な「資産凍結問題」について、その実態と解決策を深く掘り下げていきたいと思います。

進行は、私どもマネーアドバイスセンターのIFA、川原と佐藤が務めさせていただきました。

「資産凍結」という言葉を、ニュースなどで耳にしたことがある方も多いかもしれません。しかし、その本当の恐ろしさ、そしてご家族に与える影響の大きさを、具体的に想像したことはありますか?

この記事では、財産管理の専門家である森様のお話に基づき、

-

なぜ、認知症になると、家族ですら親の資産に手を出せなくなるのか?

-

資産凍結が引き起こす、介護や生活における深刻なシナリオとは?

-

国が用意した「成年後見制度」が、なぜ利用率わずか3%に留まっているのか?その知られざる課題。

-

今、注目される解決策「家族信託」とは、一体どのような仕組みなのか?

といったテーマを、一つひとつ丁寧に解説していきます。これは、決して他人事ではありません。あなた自身の未来、そして何よりも大切なご家族を守るための、重要な知識です。ぜひ、最後まで真剣にお読みください。

1. 「資産凍結」とは何か?~文字通り、資産が“凍りつく”恐怖~

川原(マネーアドバイスセンター): 森さん、本日はよろしくお願いいたします。早速ですが、最近よく耳にする「高齢者の資産凍結」とは、具体的にどのようなリスクを指すのでしょうか?

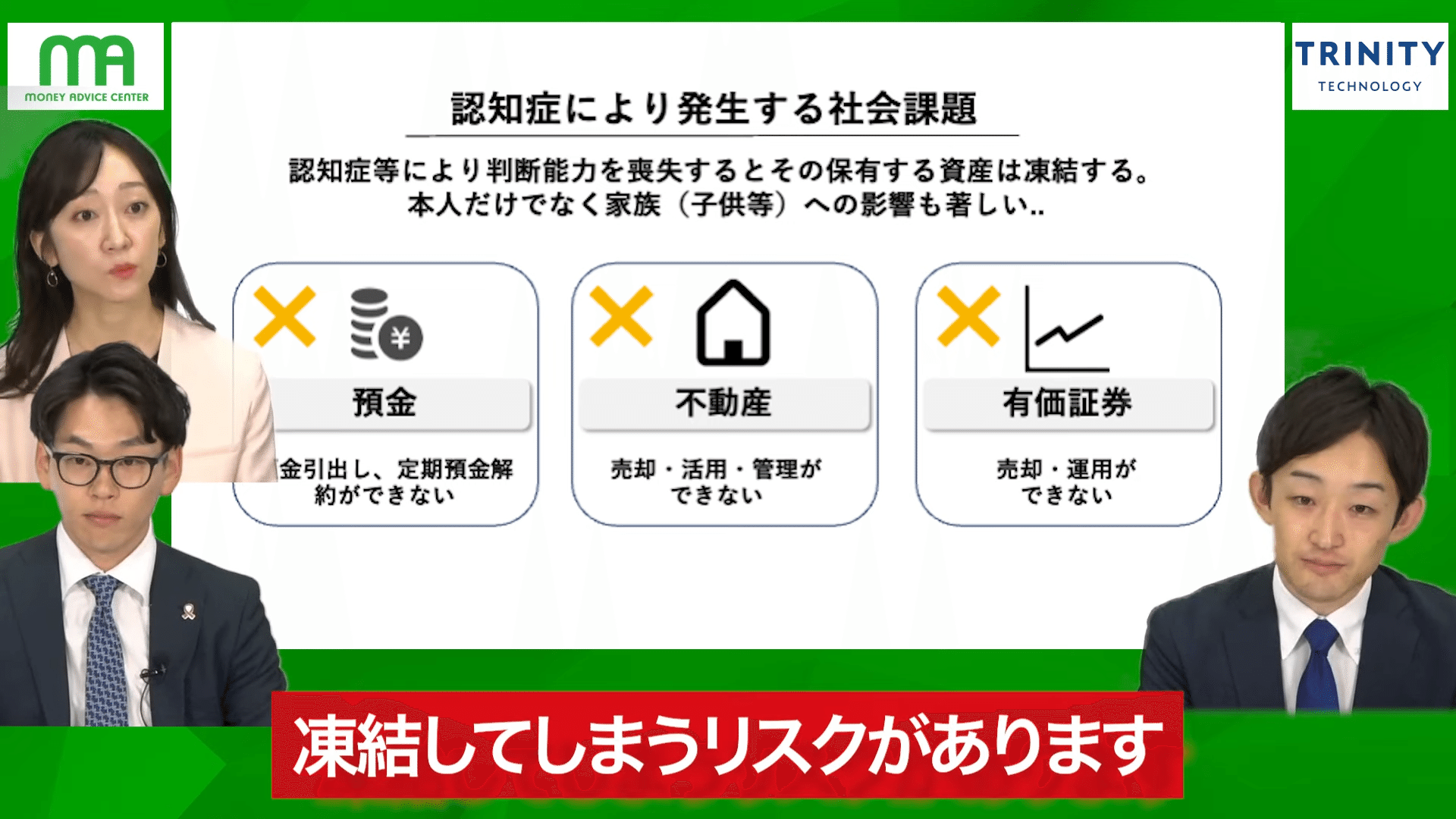

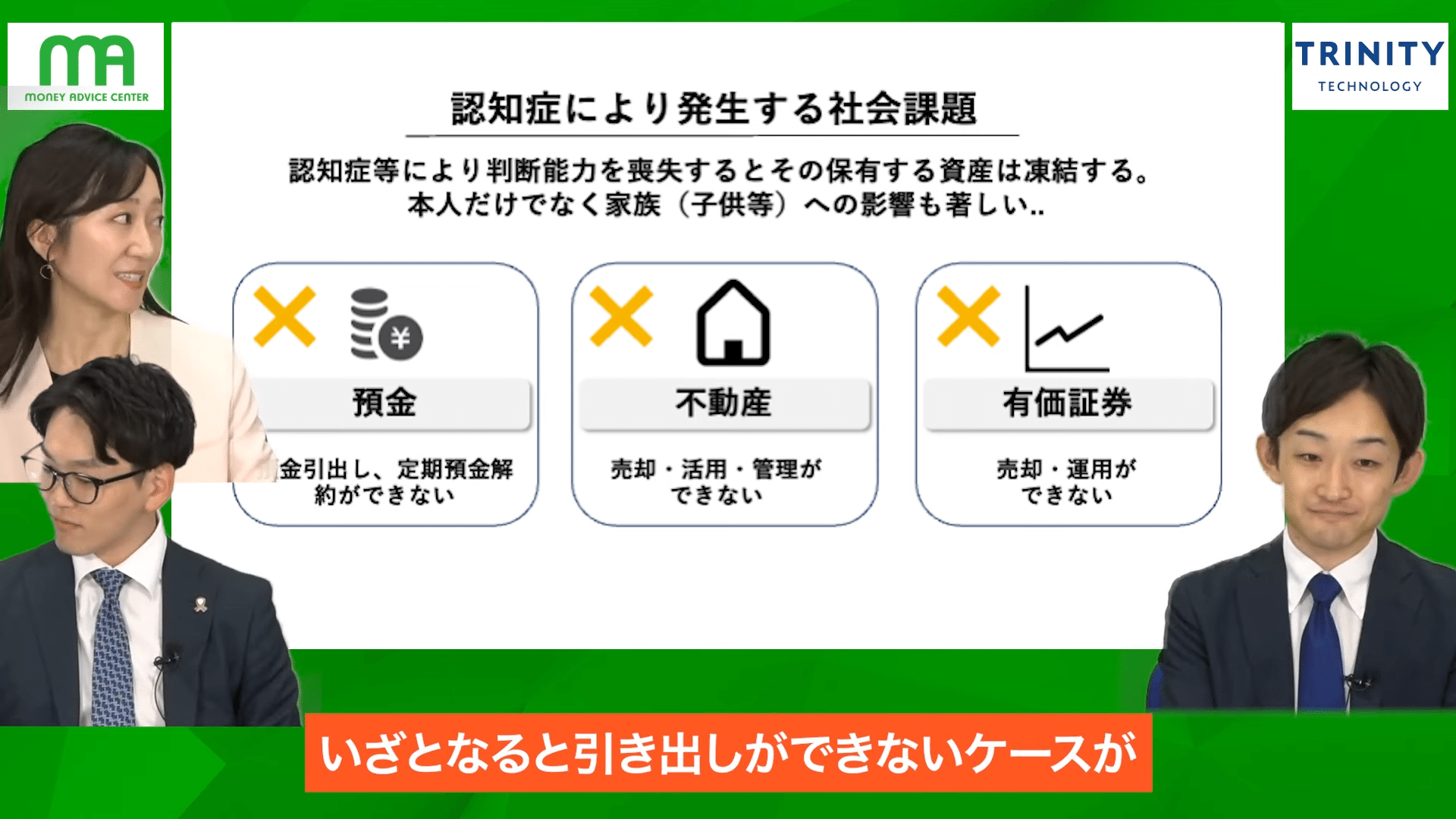

森様(トリニティ・テクノロジー): よろしくお願いします。「資産凍結」とは、まさにその名の通り、高齢者ご本人の資産が文字通り凍りついてしまい、誰も動かせなくなってしまうリスクのことです。

例えば、親御様が認知症などによってご自身の意思を明確に伝えられなくなると、たとえご家族であっても、以下のような行為が一切できなくなります。

-

銀行預金の引き出し、定期預金の解約

-

不動産(ご自宅や収益物件)の売却、大規模修繕、賃貸契約の締結

-

株式や投資信託など、有価証券の売買や追加投資

-

生命保険の契約や解約、給付金の請求

これら全ての手続きには、本人の明確な「意思確認」が必要不可欠です。金融機関や不動産会社は、この意思確認が取れないと判断した場合、ご家族からの依頼であっても、取引をストップせざるを得ません。これが「資産凍結」の正体です。

佐藤(マネーアドバイスセンター): 私も以前、銀行の窓口業務に携わっていた経験から、この問題の根深さを実感しています。お客様に認知症の疑いがある場合、マニュアルに基づき、上長への報告や、場合によっては警察への連絡も検討する必要がありました。ご家族が「本人のためなのに、なぜ引き出せないんだ!」と困惑される場面も、残念ながら実際に起こり得ていました。

森様: そうですよね。金融機関の立場からすれば、ご本人の財産を詐欺などから守るための当然の措置ですが、ご家族にとっては、目の前にあるはずの親の資産が使えない、という厳しい現実に直面することになります。

最近お会いした70代の女性のケースでは、1,000万円の一時払い保険を契約し、銀行窓口で送金手続きをしようとしたところ、「本当にご本人の意思ですか?」「詐欺ではないですか?」と、非常に慎重な確認が入ったそうです。高齢者が一人で高額な取引をしようとすると、それだけで金融機関は警戒せざるを得ない。これが今の日本の現状なのです。

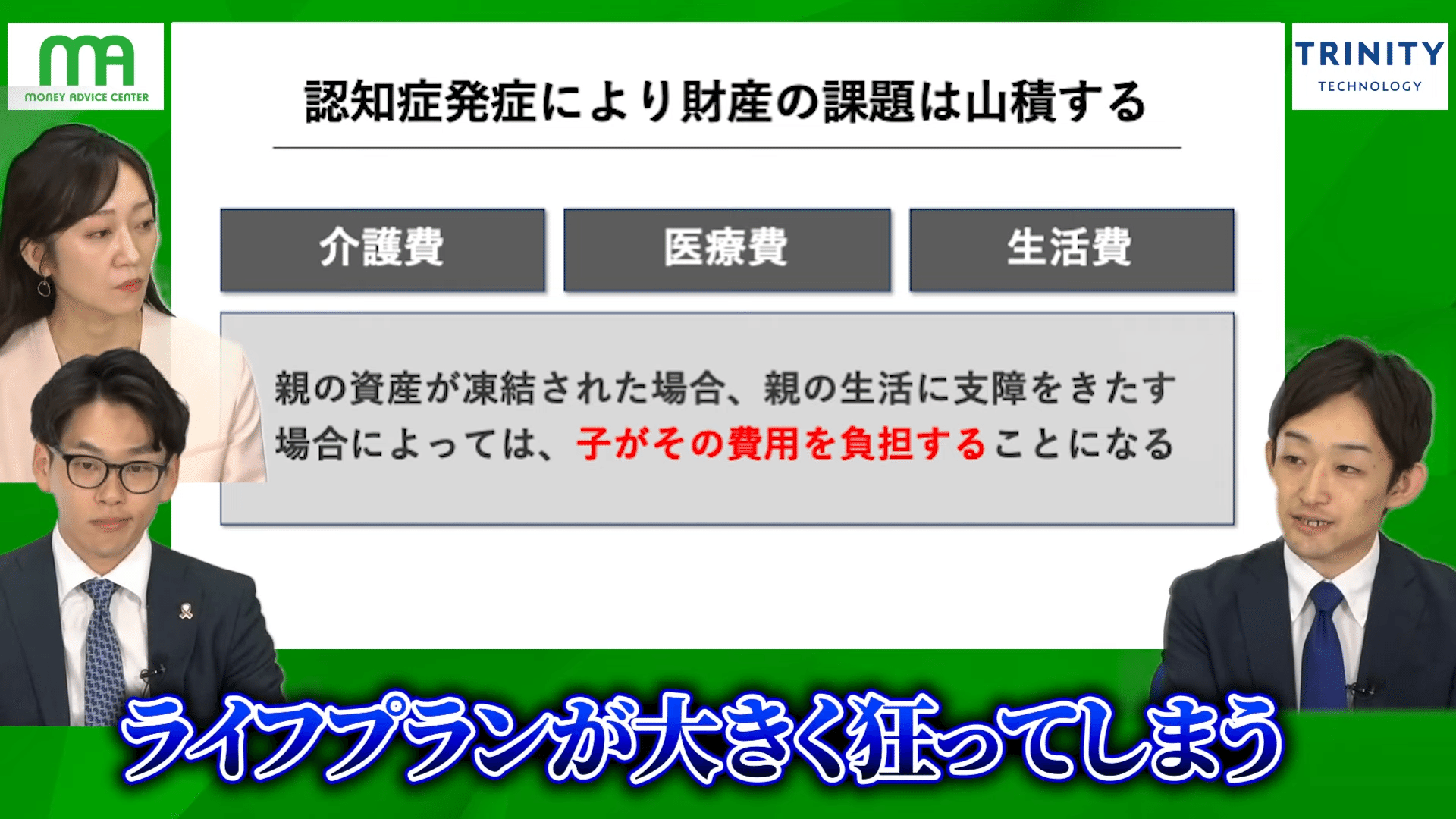

2. 資産凍結がもたらす、家族のライフプラン崩壊シナリオ

佐藤: 実際に資産が凍結されてしまうと、ご本人の生活や医療費の面で、具体的にどのような問題が発生するのでしょうか?

森様: 問題は極めて深刻です。人生100年時代と言われ、90歳、100歳まで生きることが珍しくない現代において、多くの方が老後のための資金を準備されています。しかし、いざ介護が必要になったり、高度な医療が必要になったりした時に、その準備してきた資金が使えない、という事態に陥るのです。

【具体的な崩壊シナリオ】

-

介護費用の捻出不可: 介護施設への入居には、多くの場合、数百万円、都心であれば数千万円の入居一時金が必要になります。このまとまったお金を、凍結された親の口座から引き出すことはできません。

-

医療費の支払い困難: 先進医療や長期入院など、高額な医療費が発生した場合も同様です。

-

「負動産」の誕生: 親御様が施設に入居し、ご実家が空き家になったとします。その家を売却して介護費用に充てたいと考えても、凍結されているため売却は不可能です。結果として、誰も住まない家の固定資産税や管理費だけを払い続ける「負動産」となってしまいます。

川原: このような状況で、最終的に一番の負担を強いられるのは、お子さん世代ですよね。

森様: まさにその通りです。親の介護費用や医療費を、お子さんたちが自分たちの貯蓄や収入から立て替えざるを得ないケースが非常に増えています。 親には十分な資産があるにもかかわらず、です。これは、お子さん世代の教育資金や住宅ローン、そして自分たちの老後資金計画にまで、深刻な影響を及ぼしかねません。

3. 空き家管理という「終わりの見えない」重労働

資産凍結の問題は、金銭的な負担だけにとどまりません。

川原: 私の父も、祖母が認知症になった際、毎日仕事終わりに1時間かけて実家に行き、窓を開けて換気し、水道を通す、という生活を続けていました。これを目の当たりにして、「これは本当にきついな」と身をもって感じました。

森様: それは大変なご経験でしたね。空き家の管理は、本当に過酷です。毎週土日に、車で1時間、2時間かけて実家に行き、ポストを確認し、庭の手入れをし、ご近所に挨拶回りをする…。

この問題の一番根深い点は、「この状態が、あと何年続くのか、誰にも分からない」ということです。もし「あと1年だけ頑張ってくれ」と言われれば、資金計画も立てられますし、精神的にも乗り越えられるかもしれません。しかし、それが5年続くのか、10年、あるいは20年続くのか…。先が見えない不安は、ご家族の心身を少しずつ蝕んでいきます。

森様: 家族として、親には一日でも長生きしてほしい。これは純粋な願いです。しかし、その一方で、長生きすればするほど、自分たちの金銭的・時間的・精神的な負担が増えていく。この「長寿を素直に喜べない」という、あまりにも複雑で悲しいジレンマが、今の日本社会には確実に存在しているのです。

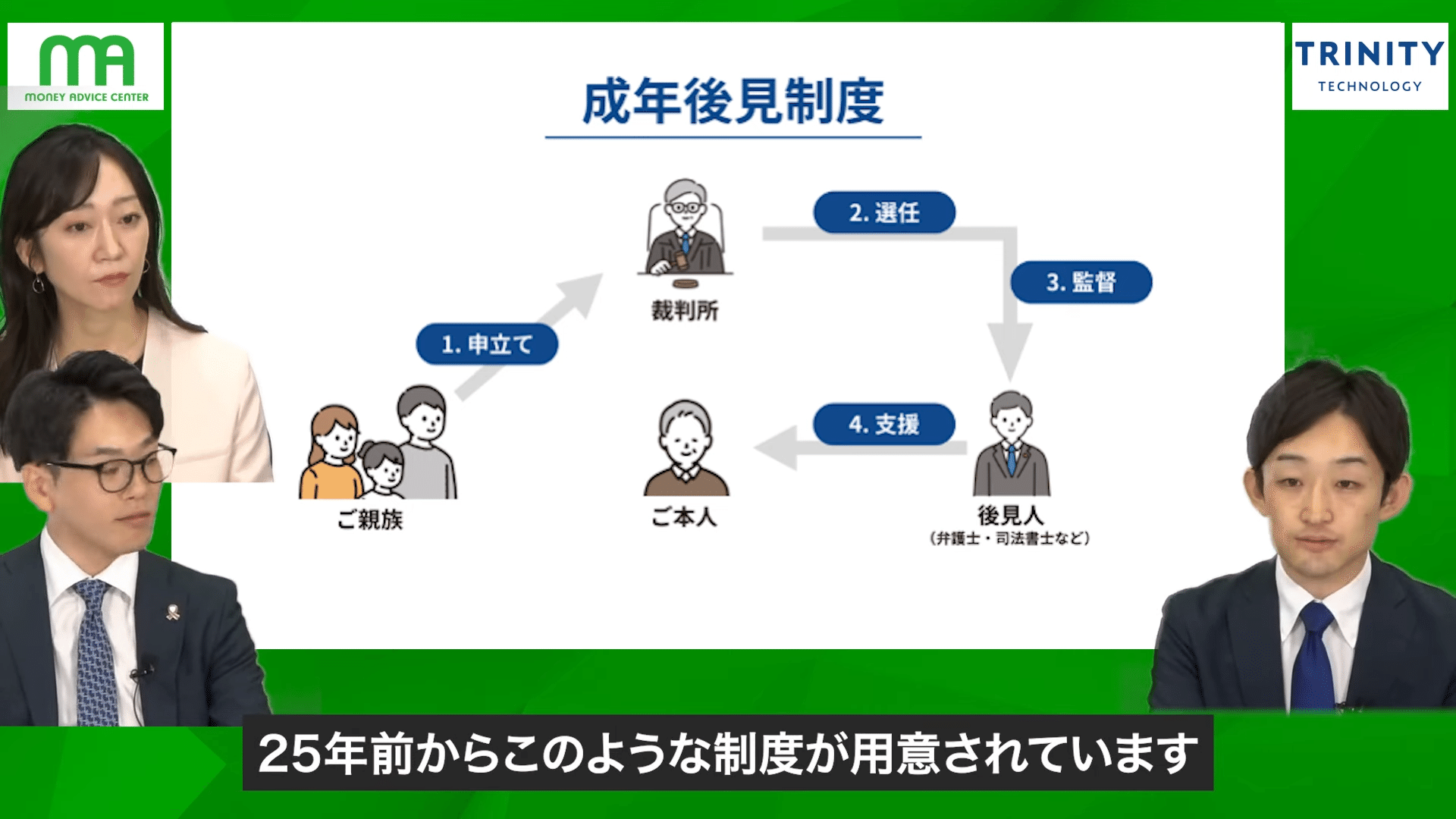

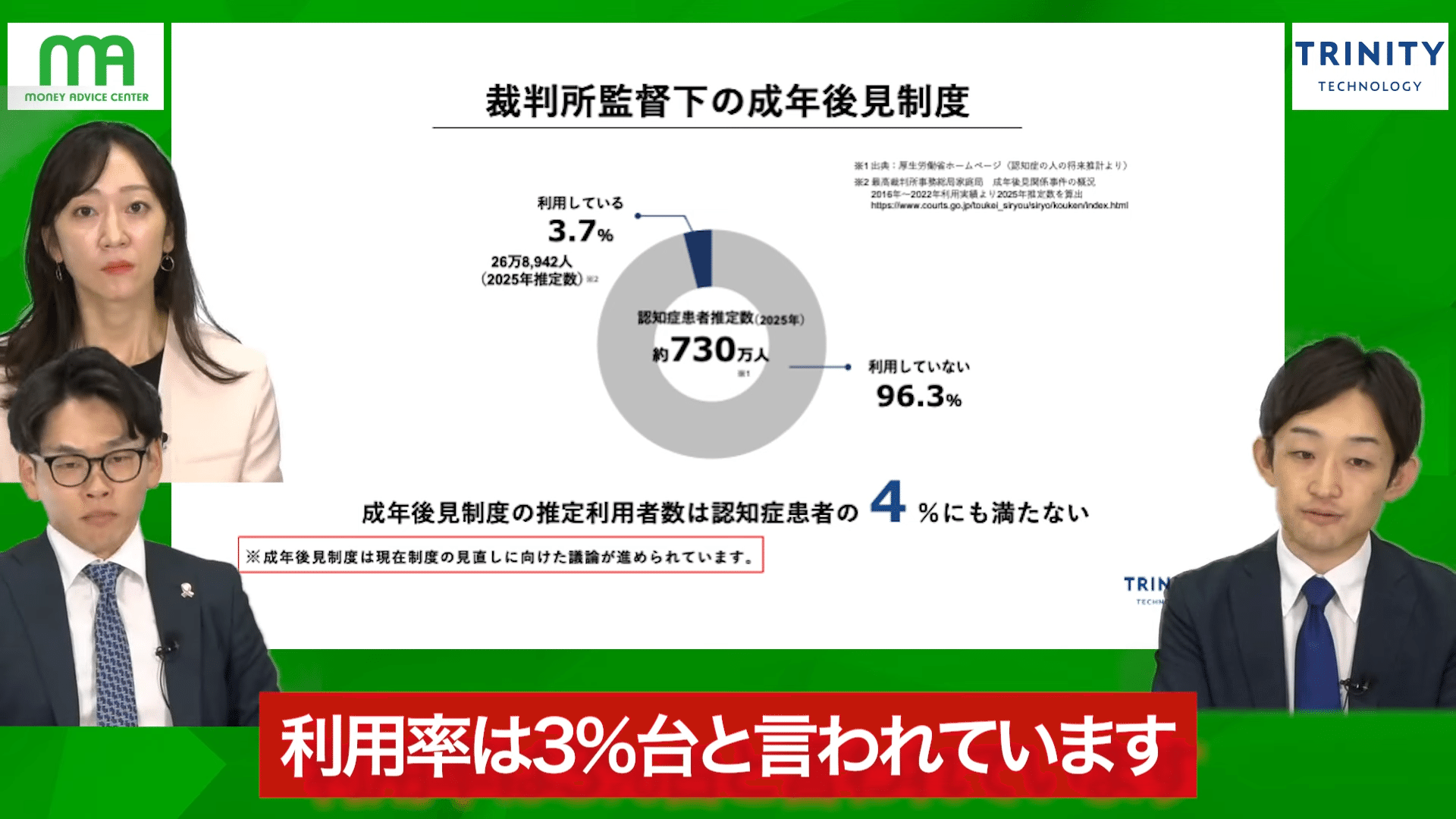

4. 国のセーフティネット「成年後見制度」が抱える、知られざる課題

このような資産凍結問題に対し、国は2000年から「成年後見制度」というセーフティネットを用意しています。

【成年後見制度の仕組み】

-

ご本人の判断能力が不十分になった後、ご家族などが家庭裁判所に「後見開始の申立て」を行います。

-

家庭裁判所が、ご本人の財産を管理する「成年後見人」を選任します。後見人には、弁護士や司法書士などの専門家が就任することが多いです。

-

選ばれた後見人が、ご本人に代わって預金の引き出しや契約行為など、全ての財産管理を行います。

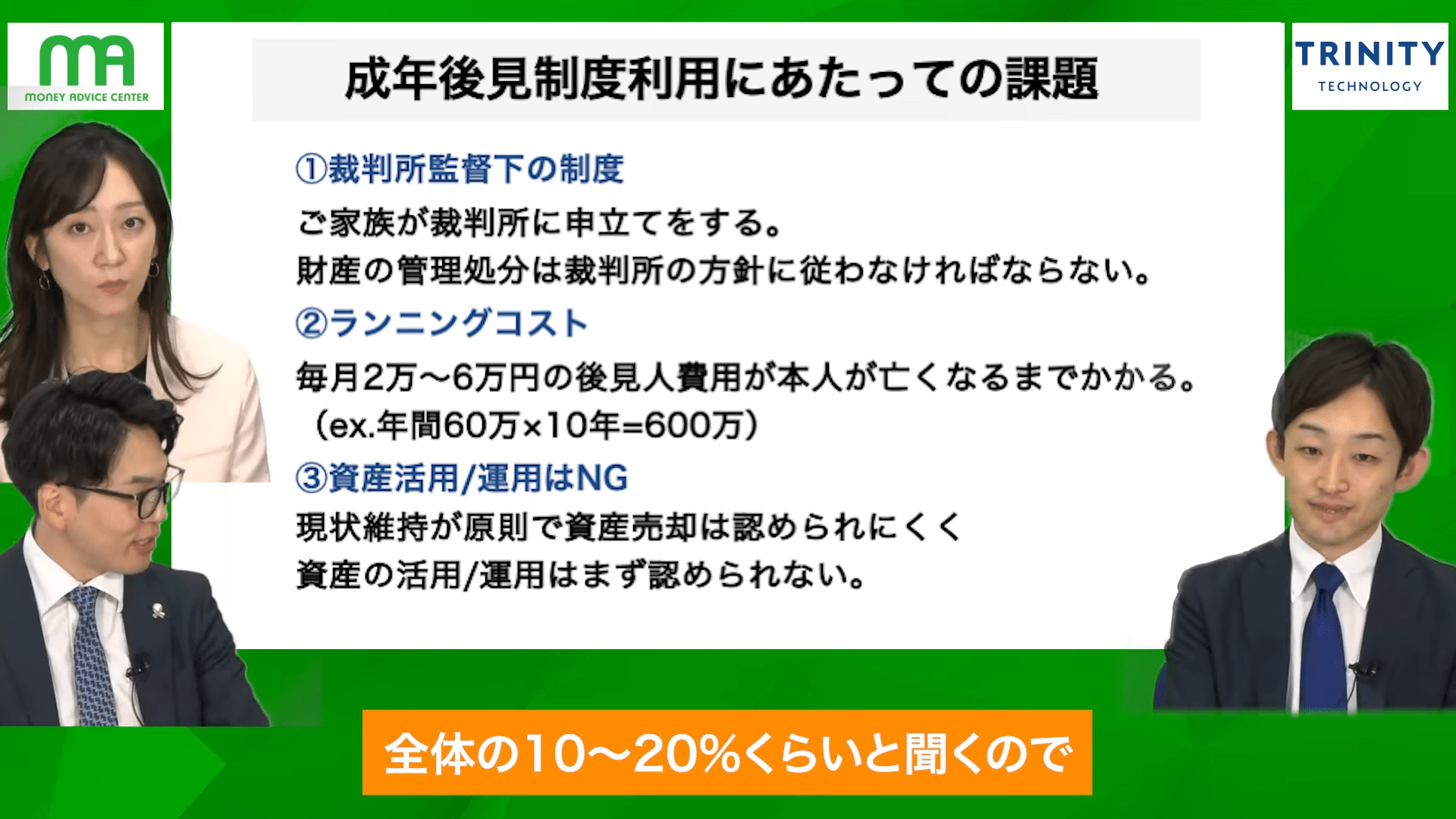

この制度を使えば、一度凍結された資産も、後見人を通じて動かすことが可能になります。しかし、動画で指摘されている通り、この制度の利用率は、対象者全体のわずか3%台に過ぎません。なぜ、これほど利用が進んでいないのでしょうか?そこには、利用者にとって看過できない、いくつかの大きな「デメリット」が存在するのです。

デメリット①:家族の意思が反映されない「財産管理」

後見人は、家庭裁判所の監督下で職務を行います。そのため、財産の使い道は非常に厳しく制限され、ご家族の意向がほとんど反映されないケースが少なくありません。

森様: 最近、日経新聞に「母のエプロン1枚買えず」という見出しの記事が掲載されました。 これは、成年後見制度を利用している方が、お母様のためにエプロンを買ってあげようと後見人にお願いしたところ、「本人の生活に必要不可欠ではない」として断られてしまった、というエピソードです。

お孫さんへの入学祝いや、お世話になった方へのお礼など、家族の人間関係を円滑にするための支出ですら、認められない可能性がある。財産は、あくまで本人の生活費、医療費、介護費といった「必要最低限の支出」のためにしか使えなくなるのです。

デメリット②:高額で、終わりが見えない「ランニングコスト」

後見人には、その専門的な業務に対する報酬を、ご本人が亡くなるまで支払い続ける必要があります。

川原: コストはどの程度かかるのでしょうか?

森様: 裁判所が定めた基準があり、財産額に応じて変動しますが、例えば金融資産が5,000万円程度の方であれば、月額6万円程度が一つの目安になります。年間では約72万円。もし、認知症を発症してから10年間この制度を利用すれば、単純計算で720万円もの費用が、本人の財産から後見人報酬として支払われ続けることになります。

デメリット③:資産は「守る」だけ。「活用」も「節税」もできない

これが、成年後見制度の最大の課題かもしれません。後見人の第一の使命は、ご本人の財産を「保全(減らさないように守る)」ことです。そのため、資産を積極的に活用したり、将来の相続に備えたりすることは、原則として認められません。

-

積極的な資産運用: できません。株式投資などをしている場合、後見人が売却を判断することはあっても、新たに追加投資することはまずありません。

-

不動産の有効活用: 収益性の低い不動産を売却して、より有利な資産に組み替える、といった判断は非常に困難です。

-

相続税対策: 生前贈与や、節税目的での生命保険加入などは、本人の財産を減少させる行為と見なされるため、一切できません。[13:25]

一度この制度を利用し始めると、ご家族は、ただ本人の財産が後見人報酬や介護費用で目減りしていくのを、指をくわえて見ていることしかできなくなる可能性があるのです。

デメリット④:一度選ばれたら、変えられない「人間関係」

後見人との相性も、無視できない問題です。

佐藤: 後見人の方とどうしても相性が合わない、という話も聞きますが、交代は難しいのでしょうか?

森様: はい。後見人が横領などの犯罪行為を犯した、といった極端なケースを除き、「単に相性が悪い」という理由だけで後見人を交代させることは、極めて困難です。一度選ばれた専門家と、その後何年、何十年と付き合い続けていかなければならない、という精神的な負担も、この制度の大きな課題と言えるでしょう。

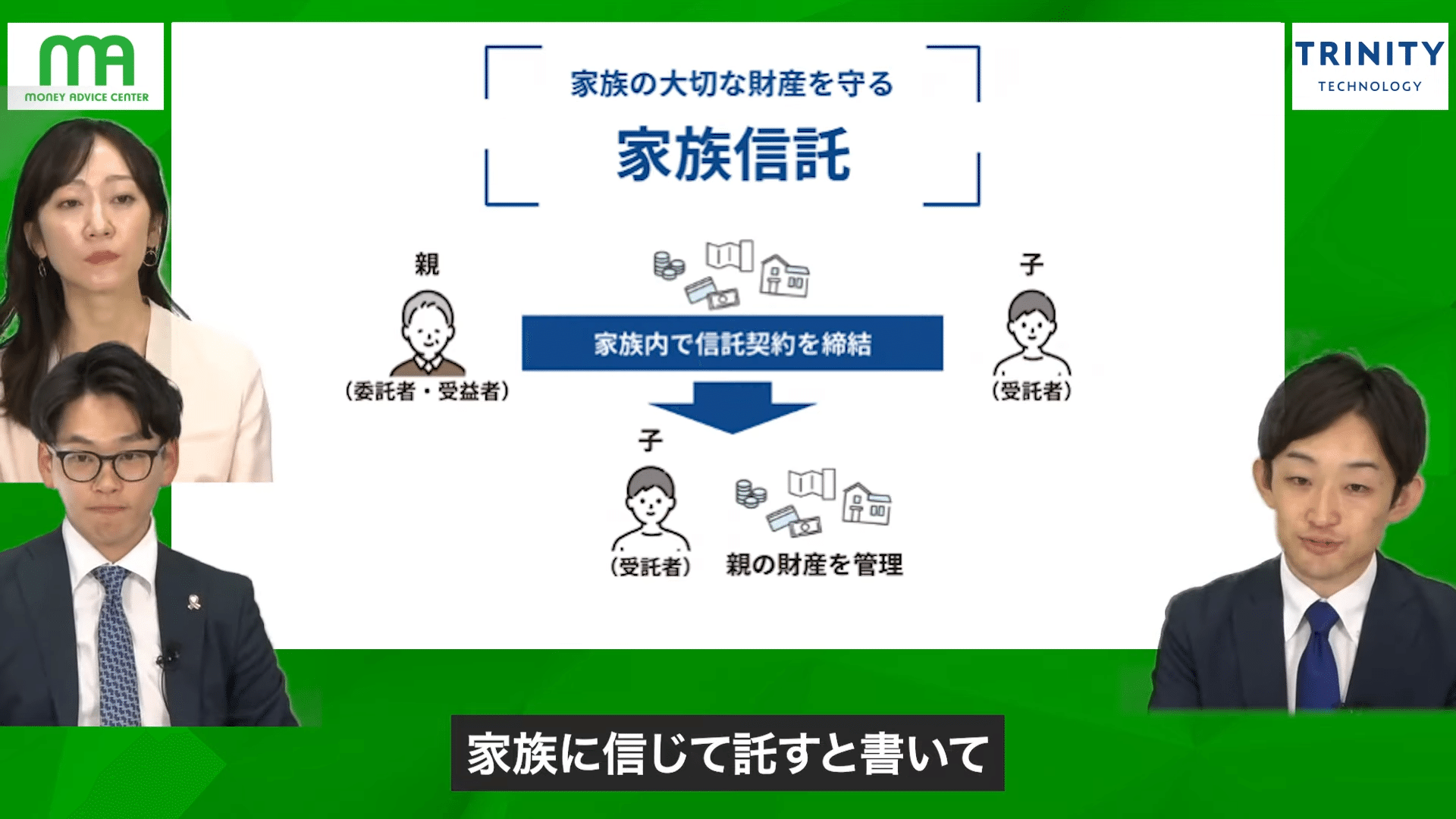

5. 新たな光「家族信託」という選択肢

これらの成年後見制度の課題を乗り越え、より柔軟で、家族の想いを実現できる解決策として、今、大きな注目を集めているのが「家族信託」です。

【家族信託の仕組み】

家族信託とは、その名の通り、「家族の信頼関係」をベースにした財産管理の仕組みです。成年後見制度のように、裁判所や第三者の専門家が介入することはありません。

-

委託者(親など): 財産を託す人

-

受託者(子など): 財産を託され、管理・処分する権限を持つ人

-

受益者(親など): 財産から生じる利益(生活費や介護費など)を受け取る人

元気なうちに、親(委託者)が、信頼できる子(受託者)との間で「信託契約」を結びます。この契約によって、預貯金や不動産といった財産の名義は子に移転しますが、子はあくまで「親のために(受益者のために)」、その財産を管理・活用していくのです。

川原: 非常にシンプルな仕組みですね。

森様: はい。裁判所の制限を受けることなく、子供が責任を持って親のために財産管理をしていく。これが家族信託の基本です。

まとめ:未来は「備え」で変えられる。元気な今こそ、行動の時。

今回のインタビュー動画(前編)で、専門家の森様が最も伝えたかったメッセージ。それは、「認知症になってからでは、打てる手が限られてしまう。元気なうちに、将来の財産管理について家族で話し合い、備えておくことが何よりも重要だ」という、シンプルかつ力強い事実です。

判断能力が失われてしまえば、そこには「成年後見制度」という、多くの制約を伴う道しか残されていません。しかし、元気な今であれば、「家族信託」という、家族の想いを未来に繋ぐ、より柔軟でパワフルな選択肢を採ることができます。

「うちはまだ大丈夫」 「その時が来たら考えればいい」

そう先延ばしにせず、ぜひこの機会に、ご自身の、そして大切なご両親の未来について、真剣に考えてみてはいかがでしょうか。

なお、今回は前編であり、後編では「具体的に、家族信託をどうやって始めればいいのか?」といった、さらに実践的な内容になります。ご興味のある方は、ぜひそちらも合わせてご覧ください。

この記事が、皆様とご家族の「ずっと安心」な未来を築くための一助となれば、これほど嬉しいことはありません。

▼トリニティ・テクノロジー株式会社について

“人×テクノロジーの力で「ずっと安心」の世界をつくる”をミッションに掲げ、認知症による資産凍結から親を守る「おやとこ」などを運営するスタートアップ企業。司法書士を中心とした士業グループで培った財産領域の知見に、テクノロジーを掛け合わせた新サービスの展開を通じ、高齢社会の課題解決を行っています。

★家族信託の「おやとこ」:https://trinity-tech.co.jp/oyatoko/

▶︎資産運用の無料相談はマネーアドバイスセンターへ

ここまでブログを拝読いただきありがとうございます。

マネーアドバイスセンター株式会社はSBI証券の登録第1号のIFA(独立系ファイナンシャルアドバイザー)として、資産形成層から富裕層のお客様に、運用・相続・贈与等を通じて最適な資産管理を提案するコンサルティング活動を業務としている会社です。

*マネーアドバイスセンター株式会社(金融商品仲介業者) 登録番号:関東財務局長(金仲)第431号

また弊社は個人向け金融アドバイザー業界のパイオニアです。

長年積み重ねてきた実績と知識で、お客様のご希望に沿う利益追求を目指しています。

現在の証券会社の担当者の運用実績に満足していない方、特定の金融機関に任せっきりにしている方は、是非一度ご相談ください!

5分でイッキ見!相談したいIFAをチェックできる!

\相談料無料 /

オンライン相談予約はこちら

資産運用のプロが最適なご提案をさせていただきます!

▶︎マネーアドバイスセンターの詳細については、以下URLをご確認ください。

https://ifawork.co.jp/

▶︎マネアドYouTubeは、以下URLをご確認ください。

https://youtube.com/@maneado_channel?si=wKwGrxUZBPADsxyt